新着記事一覧

-

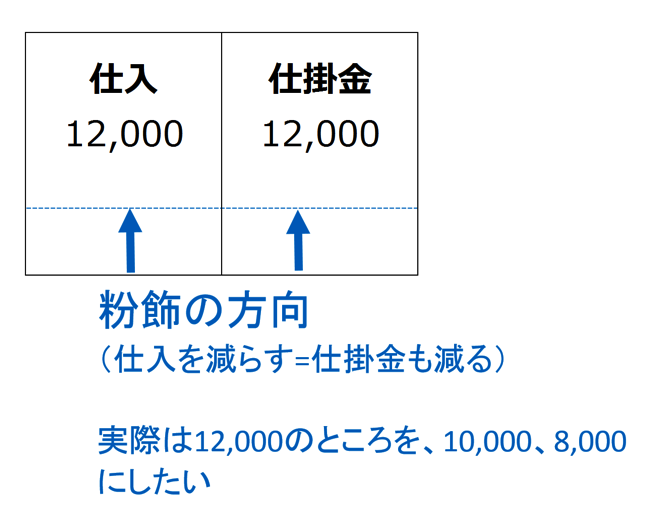

仕入債務(買掛金)の監査 売掛金と同じく重要な科目ですが、異なる視点が必要です

決算書上、仕入債務(買掛金)は金額も大きく重要性の高い科目です。以前、売掛金の監査について見ていきましたが、今回は、買掛金の監査について触れます。 【網羅性の観点から監査します】 買掛金は決算書上も、監査上も重要な科目です 買掛金は... -

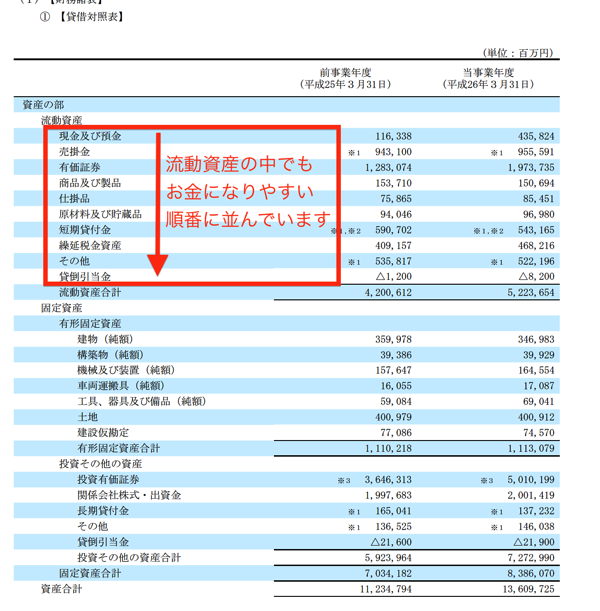

決算書を読む技術 先に掲載されるものほど重要性の高い情報です

会社の決算書には膨大な情報が記載されています。複雑に見える決算書ですが、その掲載順や記載順にも意味があることを覚えておくと、理解が深まります。 【決算書の掲載順にも意味があります】 会社の業績を報告する資料として決算書があります。 上場企業... -

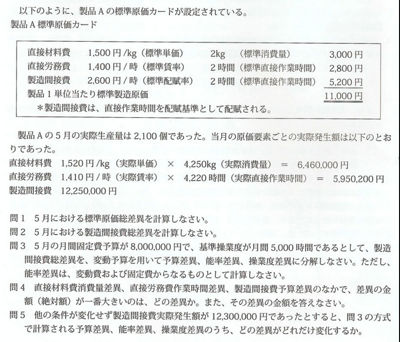

簿記につまずいた時は、人のマネをして乗り越えます

会計や税務の仕事されている方なら、一度は簿記の勉強をされたことがあると思います。私も日商簿記、会計士試験と簿記の試験を受けてきましたが、簿記の勉強には苦労しました。 【簿記はテクニックの要素も得点に影響します】 簿記は、それ単独で成立して... -

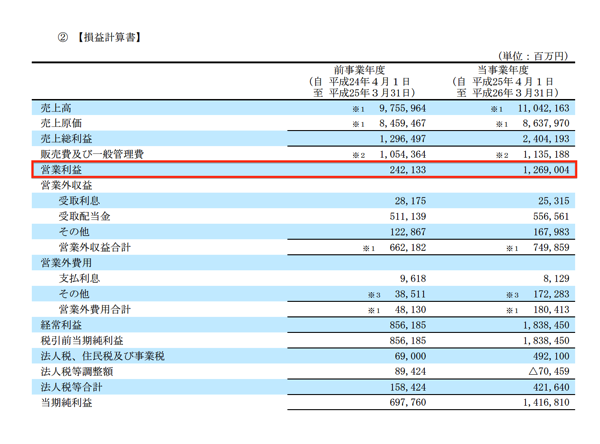

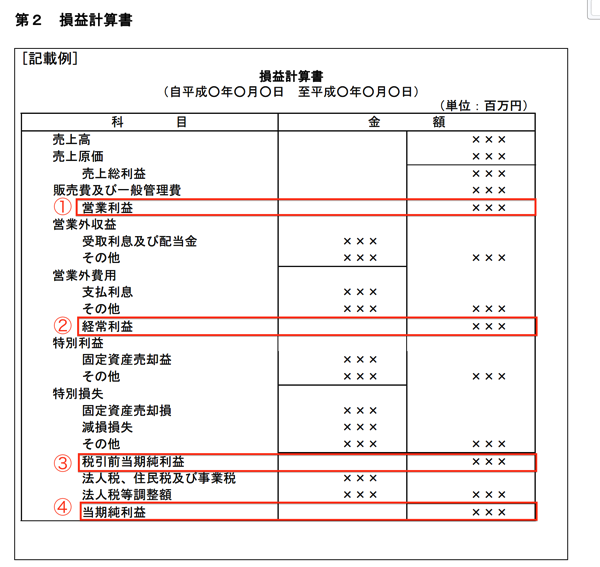

決算書から業績を読む 損益計算書で計算される利益の意味を考えます

上場企業では、自社の業績を四半期毎に公表しなければいけません。その中心になるのが決算書の数字。今回は、決算書の中から損益計算書の利益に注目します。 【損益計算書で分かるのは、「もうかったかどうか」】 決算書には4つの報告書がふくまれていま... -

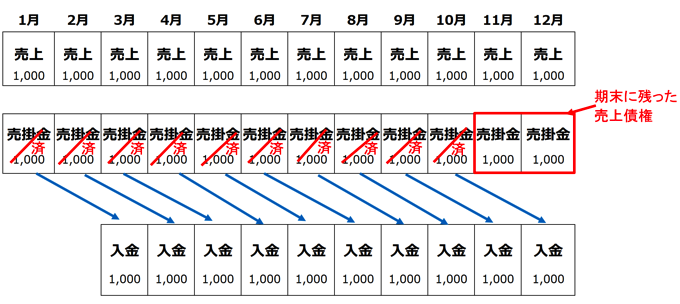

売上債権(売掛金)の監査 売上債権を監査する際の手続から不正発見への効果を考えます

先週発覚した愛媛FCの粉飾決算。その際に利用されていた勘定科目が、売上債権でした。残念ながら、粉飾を発見することはできませんでしたが、決算書を外部者の視点からチェックする監査でも、詳しく調査していたはず。監査ではどのような監査手続が選択さ... -

利益と所得の関係 法人税の税額計算のベースになる課税所得は、会計上の利益を調整したものです

友人から税務に関する相談を受けました。最初は、具体的な税務上の扱いについてアドバイスしていましたが、途中から、会計と税務の関係をどう伝えれば良いかに話がシフトしていきました。 【混乱から抜け出すには、会計と税務を区別できるようになること】... -

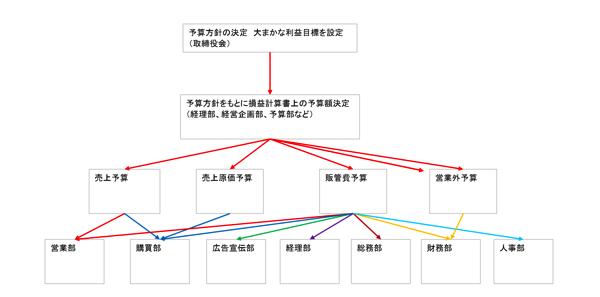

予算管理はコストだけでなく、利益の観点から分析できるようにしておきましょう

3月決算の会社では、来年度の予算作成が本格的化し始める時期だと思います。部署単位では物品の購入予定の作成という側面が強いですが、予算管理の本来の目的である利益管理に役立てる意識を持ちましょう。 【予算は、その年度の利益の目標】 どの会社でも... -

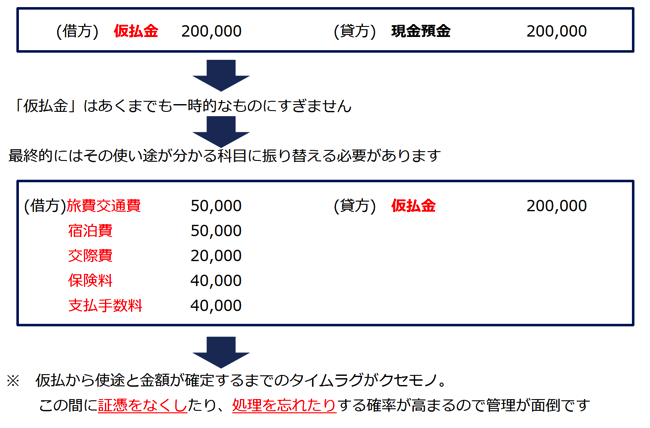

仮払金、立替金を見逃さない 滞留しやすい科目は決算時に掃除しましょう

決算に向けて準備を進められている方も多くいらっしゃると思います。今回は会計士から見て気になってしまう2つの科目について考えます。 【使いたくない、でも使わざるを得ない仮払金、立替金】 監査人としてクライアントの決算書を見る仕事をして... -

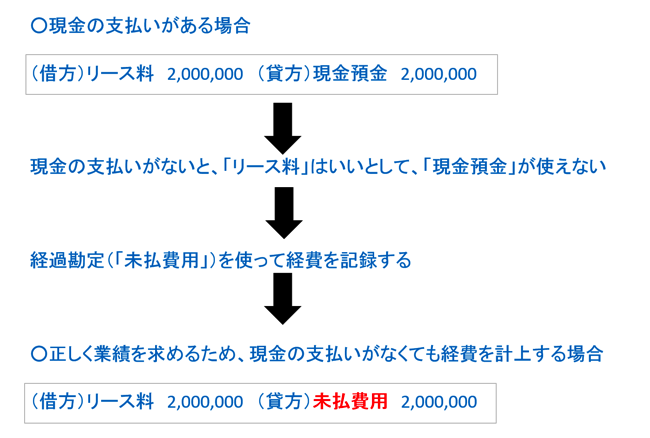

前払費用、未払費用などの経過勘定 経過勘定は重要性を判断した上で簡便な処理を選択しましょう

決算書の仕上げに行う会計処理を、「決算整理仕訳」といいます。その中の一つが、前払費用などの経過勘定の処理です。経過勘定については処理の中身を理解した上で、簡便な処理を考えます。 【前払費用、未払費用は、経費の記録と支払いのタイミングがずれ... -

在庫を持たない経営が強い理由 陳腐化によるリスクを理解しておきましょう

在庫管理の重要性が叫ばれるようになって長くなりましたが、在庫を持つことは経営にどのような影響を与えるのでしょう。そのメリットとデメリットを知ることで目指すべき方向性を考えます。 【お客様の注文に迅速に対応 ビジネスの機会を逃さない】 在庫...