先週発覚した愛媛FCの粉飾決算。その際に利用されていた勘定科目が、売上債権でした。残念ながら、粉飾を発見することはできませんでしたが、決算書を外部者の視点からチェックする監査でも、詳しく調査していたはず。監査ではどのような監査手続が選択され、その手続で何が分かるかを確認していきます。

売上債権は監査の中でも重要科目の一つ

売掛金は、売上によって会社に入ってくるお金の根拠、言い換えれば、お金を払ってもらう権利のことです。

会計のルールでは、売上を記録したのと同時に記録されることになります。

売上債権は、会社の資金そのものであり、メインになる事業から発生し、取引量が多く額も大きいことから、決算書の中でも重要な科目と位置づけられます。

また、売上と紐付けられているため、自分の経営手腕をよく見せようとする経営者や、成績をよく見せようとする営業担当者によって、実態以上の金額(もしくは、実態のない金額)を記録したくなる、言わば、「不正への誘惑が強い」科目でもあります。

金額的にも大きく、不正への誘惑が強い。さらに、取引量が多いので、不正な記録を紛れ込ませやすい、ということで、監査を行う上でも重要な科目と位置づけられて、売上債権には十分な時間と手間をかけて調査していきます。

売上債権の監査手続

監査では次のような手続を使って調査していきます。

1.前期比較

売上債権残高の推移を見ます。

前期末と当期末の残高を比較して、異常な変動がないかをチェック。

たとえば、

(出典:ファーストリテイリング 有価証券報告書)

ファーストリテイリングの決算書を例に出しましたが、各科目について前期比較をしてその増減の大きな傾向をつかみます。

通常、事業規模は急激に大きくなったり小さくなったりすることはありませんので、当期の財務数値は「前年と同じ程度の数値になる」と予想するのが合理的です。

そのため、監査の最初の段階の前期比較で、各科目の増減の傾向を把握して、大きな変動がある科目については、「不正のリスクが高いのではないか」とにらんで、その後の監査を進めていきます。

前期比較は、大きな数字の傾向を掴むため、また、監査を行う上での注目すべきポイントをつかむために行います。

上の例では売上債権は大きく増加しているので、当然、注意すべき科目と判断されますが、売上債権は、仮に変動が大きくなくても、金額自体が大きいので、注目すべき科目であることには変わりありません。

2.残高確認

売上債権の監査で最も重要な手続が残高確認です。

やっていることは簡単で、取引先に売上債権の残高(取引先にとっては仕入債務の残高)が一致するかどうかを、文書で問い合わせます。

会社にとっての売掛金は、取引先にとっては買掛金になりますから、

「当期末、あなたの会社のファーストリテイリングへの支払い(買掛金)は、いくら残ってますか」

(ファーストリテイリングは例です)

と取引先に質問して、金額を書いた文書を送付してもらうのです。

決算書の数字と一致すれば、決算書の数字は正しいと証明できますし、不一致が出ればその原因を調査します。

(この不一致の原因調査で不正が分かることがかなりあります。この調査は極めて重要なプロセスです)

決算書の数字をつくるのは、もちろん会社です。

自分たちの業績を自分たちで記録して決算書にしています。

証憑に基づいているとは言え、自分たちで記録するのですから、それを操作するのも難しくはありません。

少なくとも、操作しようと思えばできる立場にあります。

ですが、取引先などの会社の外部者は、そうもいきません。

相手の会社の事情など分かりませんし、取引先に対して正確な支払いを心がけているはずですから、取引先から送付される請求書に基づいてしっかり債務の管理をしているはずです。

買掛金の金額を質問されれば、自社の記録を基にして回答する以外ないので、残高確認によって、会社の手が入っていない客観的な証拠を手に入れることができるのです。

この残高確認で入手できる証拠の証明力の強さが決め手になって、残高確認は売上債権の監査で必須の手続として位置づけられています。

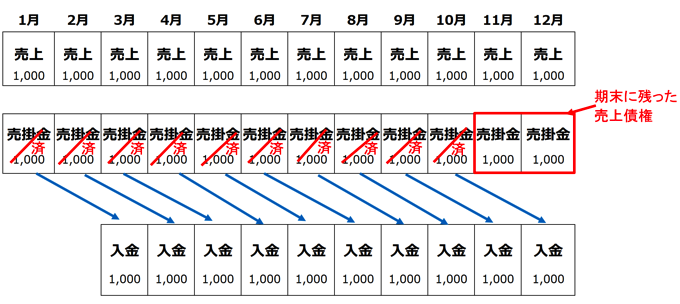

3.回転期間分析

売上債権の回転期間を計算します。

売上債権回転期間は、期末の売上債権が売上の何ヶ月分のこっているかを意味します。

少し難しいので、例を挙げて考えてみましょう。

ある会社の初年度の売上債権と回収の関係を考えます。

年間の売上が12,000円、期末の売掛金残高が2,000円だったとしましょう。

売上債権回転期間は2ヶ月になります。

これは、次のような債権と入金の流れを意味しています。

つまり、毎月平均して売上が発生して、毎月同じように入金があると想定すると、期末に残っている売上債権は、期末を含めた○ヶ月分(上の例だと2ヶ月分)になる、ということです。

これを計算で求めたのが、売上債権回転期間です。

売上債権回転期間が出てきたら、上の図を思い出して、

「『赤い枠で囲った売上債権=どのタイミングから売上債権が残っているか』を表しているんだな」

と考えていただければ大丈夫です。

売上債権回転期間で何が分かるかですが、上の説明の通り、売上債権の滞留期間が分かります。

もし正常に回収が行われていれば、取引先との契約条件で決められた支払いサイト(「月末締め翌々月末払い」=2ヶ月後の支払いなど)内に収まるはずです。

それを超過するようなら何らかの異常があったということです。

特に、粉飾が行われている場合は、いつまでも回収されない売上債権がのこっていることが多くありますので、売上債権回転期間が長くなる傾向にあります。

取引先との支払い条件だけでなく、売上債権回転期間を前期比較することも、忘れてはならない手続の一つです。

4.明細レビュー

決算書の数字は1件1件の取引が積み重ねてできあがっています。

会計ソフトに入力された内容を合計した結果が、決算書と言うことです。

ですので、決算書の数字がどのような内容で構成されているかを、決算書から遡って確かめることができます。

金額が大きい取引先、新たに取引を始めた取引先、会社のビジネスモデルから考えて発生しないような取引先との取引、入金が滞っている取引先、など取引内容や回収状況で異常が無いかどうかを、明細を見て確認します。

5.ヒアリング

数字や証憑を見て、おかしいと感じたところがあれば、ヒアリングします。

話を聞くことも立派な監査手続ですし、回答の内容は監査証拠になります。

ヒアリングの相手も重要で、会社が指定した経理担当者だけではなく、おかしいと感じた取引の担当者やその上司など、疑問を解消してもらえる相手を指名してヒアリングを行うことになります。

会社のビジネスをよく理解することが重要です

前段では一般的な監査手続を説明しました。

ですが、不正を見逃さない監査を行うには、監査手続の前におさえてもかなければいけないことがあります。

それは、会社のビジネスを理解しておくことです。

たとえば、先ほど触れた「明細レビュー」ですが、その会社で起こるはずのない取引かどうかを見分けるには、会社がどのような取引を行っていて、その結果どのような会計処理をしているかを理解していなければ不可能です。

売上債権の回転期間にしても、業界内での力関係で、自社の要望がそのまま通って、どの会社とも同じサイトで取引できている会社と、相手に合わせてサイトを決めている場合とで、正常なサイトかどうかの判断は変わってくるのです。

つまり、会社のビジネスを理解していなければ、

「正しい会計処理は何か」

の判断ができないのです。

正しい会計処理が分からなければ、当然、「何が異常か」も分かりません。

会社のビジネスが分からないうちにどれだけ慎重に監査手続を行っても、有効な監査にはならないのです。

来月には、愛媛FCの粉飾についての調査結果が出る予定になっています。

その中では、監査を行った監査法人とは別の、監査法人が改めて監査を行うようですので、監査の不備についても何らかの情報が出てくるかもしれません。

どの程度効果的な監査が行われていたかについて、注目したいと思います。

まとめ

売上債権は決算書の中でも重要な科目です。

監査の際にも徹底した調査が行われて、不正がないかどうかの結論にも大きく影響します。

愛媛FCの売上債権についてどのような監査が行われていたかについて、も気になる所です。

<おまけ>

日中は10度を超える日が続いています。

これくらいのコンディションなら気持ち良く走れるので、ありがたいです。