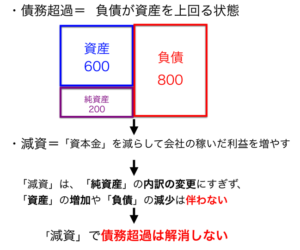

東芝の粉飾決算が大きく取り上げられています。会社発表によると、現時点で把握できているのは、2009年から2013年の決算において、営業利益に512億円の水増しあったこと。「実際には、1,000億円以上の水増しがあったのではないか」との報道もありますが、現在は第三者委員会による調査中で、その結果待ちです。

具体的な原因は調査結果によるとして、今回の粉飾の一つの原因とされているのが、東芝が採用している「社内カンパニー制」。一見、合理的な仕組みに見えるのですが、社内に利害関係の対立を煽るような仕組みを作ることにもなり、会社全体の利益に必ずしも貢献しないこともあります。

「社内カンパニー制」の仕組み

「社内カンパニー制」は、

「会社の中に、事業別の会社を作ってしまおう」

という考えで、作られる組織のことです。

「社内カンパニー制」の前に、比較のため、一般的な会社組織を見ておきましょう。

一般的な会社組織

会社組織は通常、次のような仕組みになっています。

こんな感じ。

取締役会は、取締役(エライ人たちです)が集まって、会社にとって大事なことを決める会議です。

会社が舞台のドラマで、10人くらい偉そうな人が集まって、会社の買収や工場の閉鎖、社長の解任などの、割と大きめの話をしているシーンを見たことがあると思いますが、あれが取締役会です。

で、ここで決まったことを社長が実行に移します。

ただ、社長はだいたい1人しかいないので、その全てをやることはできません。

そこで、役割に応じて作られた各部門(製造部門、営業部門など)が、社長の指示を受けて実務を行うことになります。

あまり意識されることはないかもしれませんが、会社でやっている仕事は、全て、社長の代わりにやっているということになります。

規模が大きくない会社なら、このような組織で経営していけるのですが、今回粉飾のあった東芝のような巨大な企業が、このような仕組みで経営しようとすると、どうでしょうか。

東芝の事業は、家電だけではありません。

半導体、エレベーター、原発のような大型プラント、水処理施設、など、全く性格の異なる事業を多数扱っています。

このすべての事業について、社長に情報を上げて指示を待つようでは、変化の激しいビジネスの現場では後れを取ることになるでしょう。

また、事業ごとに扱う製品も取引先も全く違うのに、1つの製造部だけで全ての製品を管理して、1つの経理部だけで全ての取引先をカバーするというのは、効率が悪すぎます。

ということで、たくさんの事業を扱う会社では、会社の中に、事業ごとに会社を作って、その事業に特化した専門性の高い組織にして、経営を行う方がムダがなく、利益の追及に適しています。

そのような考え方からうまれたのが「社内カンパニー制」です。

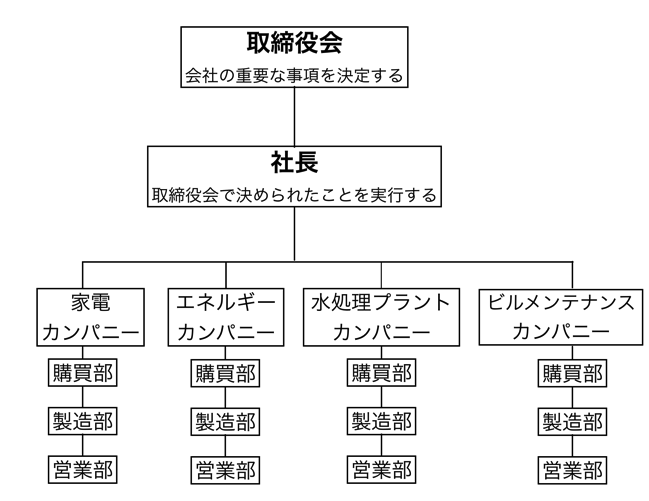

社内カンパニー制

社内カンパニー制は、一般的にこのような構造になっています。

事業ごとに組織が分かれて、それぞれのカンパニーに、事業の特性に応じて必要な部門が作られます。

組織の運営は、カンパニーごとに行われて、売上や利益もカンパニーで管理。

その期の決算書がカンパニーごとに作られることになるので、業績の評価もカンパニーごとに客観的に行われ、それぞれのカンパニーが独立した会社のように扱われることになります。

取締役会は大まかな方針を示して、社長もそれに従った指示をカンパニーに出すだけで、具体的な運営の大部分はカンパニーに任されることになるのです。

それまで社長がきめていた、かなりの部分がカンパニーで決められるようになって、意思決定のスピードが上がり、

組織の専門性も高まりますから、大事なビジネスの機会に効率よく対処できるメリットがあります。

このように、それぞれの事業を、独立した会社のように扱うことで、効率の良い経営が可能になる「社内カンパニー制」ですが、大きなデメリットも。

それは、独立性を高めることによって生まれる、利害の対立です。

「社内カンパニー制」は会社内で対立を煽る仕組みでもある

これまで見てきたとおり、「社内カンパニー制」は、1つの会社を事業によって、切り分けてしまう仕組みです。

ですが、たとえ独立した会社のように運営されていたとしても、全体としては、1つの会社であるという矛盾を抱えています。

ここで問題になるのは、”業績評価”とその後の”処遇”。

カンパニーの運営は独立して行われていても、最後の業績評価は、他のカンパニーと同じテーブルに乗せられて、会計上の数字によって優劣を決められることになります。

問題はそのあと。

業績を比較されたとしても、自分のカンパニーだけで完結していればいいですが、その結果は当然、その後のカンパニーの扱いや、責任者(カンパニーのトップ)の処遇(昇格や昇級)に影響を与えることになります。

こうなると、カンパニーの運営方針はどうなるでしょうか。

会社全体の利益を大きくするための、カンパニー制であるにもかかわらず、優先されるのは、自分のカンパニーの利益。

「他のカンパニーに利益を渡さず、自分のカンパニーの利益を増やすこと」が、カンパニーの方針になっていきます。

たとえば、自分のカンパニーに、ほとんど使っていない工場があったとします。

会社全体のことを考えれば、

1.売れる製品を持っている他のカンパニーに渡す

2.売却して会社のキャッシュを増やす

などの判断ができるはずです。

ところが、カンパニー制による業績評価が行われると、他のカンパニーの利益を増やす1.や、自分のカンパニーの生産力を低下させてしまう2.のような判断はできなくなります。

黙っておいて、そのままにしておくのが、業績評価の観点からは正解です。

(業績評価の方法を工夫すれば、この点はクリアできるのですが、評価方法が複雑だと社内で理解されづらく導入が難しいのです)

このように、社内カンパニー制には、カンパニー同士の利害が対立する仕組みになっていて、会社全体の利益ではなく、カンパニーの利益を優先させてしまうと言う、デメリットがあります。

東芝の粉飾についても、

「他のカンパニーよりも業績を良く見せて、高く評価されたい」

という、他のカンパニーとの利害対立の意識がもたらした結果、と考えることもできるでしょう。

Divide and Ruleで、各グループを弱体化させてしまうかも

管理会計の授業で、初めて「社内カンパニー制」を習ったときに思い出したのが、「Divide and Rule」。

これは、ローマ帝国が手に入れた、たくさんの都市を統治するために採用していた方針です。

都市ごとに処遇を変えることで、対立を煽って争わせ、

各都市の力を弱らせるとともに、団結を阻むことで、統治をしやすくする方法です。

「社内カンパニー制」と直接結びつくわけではありませんが、一つの枠組みの中に、複数のグループを作って、評価によって扱いを変えるところが共通するなぁ、なんてぼんやり考えていました。

「Divide and Rule」の考え方からすると、統治するのはラクでも、全体の力は弱体化していくことになりますから、会社経営に「社内カンパニー制」を導入してうまくいくかは、正直、疑問です。

これなら、まだ、事業ごとに会社として独立させて、持ち株会社が全体を統合するような方法の方が、「会社の利益」を考えた経営ができて、グループ全体としても大きな利益になるように考えています。

もちろん、どんな組織形態にも完璧などなくて、メリットとデメリットを含んでいます。

そして、最終的にその組織が上手く運営できるかどうかは、組織の形ではなく、トップである社長の力量にかかっているという、つまらない結論に行き着いてしまうんですけどね。

まとめ

「社内カンパニー制」は、意思決定のスピードを上げて経営を効率的に行うメリットがありますが、社内の利害対立を抱え込まなければいけない、運営の難しい仕組みです。

おまけ

ひとり社長にとっては、「社内カンパニー制」なんて関係ないですが、「自分の判断と行動の責任は自分にある」というのは、面倒な利害対立もなく、非常にシンプルで運営しやすい会社組織と言えそうです。