日常的に発生する支払いを現金で行っていると、帳簿残高と実際の現金残高が一致しなくなることがあります。もちろん、ないにこしたことはないのですが、完璧に合わせようと思うと、意外に難しいものです。帳簿残高と現金残高を、常に一致させるための工夫と、不一致になった時の処理を確認します。

現金取引を少なくすることを考える

現金残高と帳簿残高が一致しなくなる理由は、

・レシート、領収書の取り忘れ

主にこれです。

現金で支払った取引は、レシートや領収書に基づいて、会計ソフトに入力していきますから、漏れなく入手して保管しておけば、実際のお金の流れがそのまま会計ソフトにも記録されることになり、現金残高と帳簿残高(=会計ソフトに記録される現金の残高)は必ず一致します。

それが不一致になるとすれば、実際の現金残高は、目の前にあるお金を直接数えて確認するので、間違いはありませんから、会計ソフトに入力する根拠となる資料、つまり、レシートや領収書の漏れが原因になるはずです(会計ソフトへの入力ミスなどは、チェックの際に誤りに気づくので、最終的には正しい金額で記録されます)。

ですので、両者を一致させるためには、レシートと領収書を漏れなく入手して保管することが重要になります。

まず最初に考えるべきは、

・レシート、領収書の入手の徹底と、適切な保管

と言うことになります。

ただし、その一方で、「理屈は分かるけど、その、『漏れなく入手して保管すること』が難しいんだよ」と感じている方もいらっしゃると思います。

確かにその通りです。

袋の中に、レシートや領収書が大量にたまっていたら、取引のあった全てのレシートが本当に保管されているのかなど、分からなくなってしまいます。

つまり、現金で支払う取引が多すぎると、レシートや領収書の漏れが起こりやすくなるのです。

理屈としては、「レシート、領収書の入手の徹底と、適切な保管が大事」

ということに間違いはないのですが、実務ではその前の段階で、

「現金取引を少なくすること」

を考えるべきです。

現金取引の中で、取引記録が確実に残る、銀行口座への振り込みや、ネットでの取引に変更できるものは、積極的に変更していきましょう。

現金残高と帳簿残高が合わないときは、「現金過不足」で処理

現金取引を少なくして、レシート、領収書の入手を徹底しても、現金残高と帳簿残高が合わなくなるときがあります。

「1円たりとも間違いは許さない」

というのも、姿勢としては正しいのですが、少額のズレの原因をつきとめるために、時間と労力を使いすぎてはいけません。

不一致が分かった時点で、その原因を調査して、どうしても分からなければ、その時点で一旦処理をしてしまうのです。

具体的には、実際の現金残高に合わせるように、帳簿残高(会計ソフトに記録される現金の残高)を修正します。

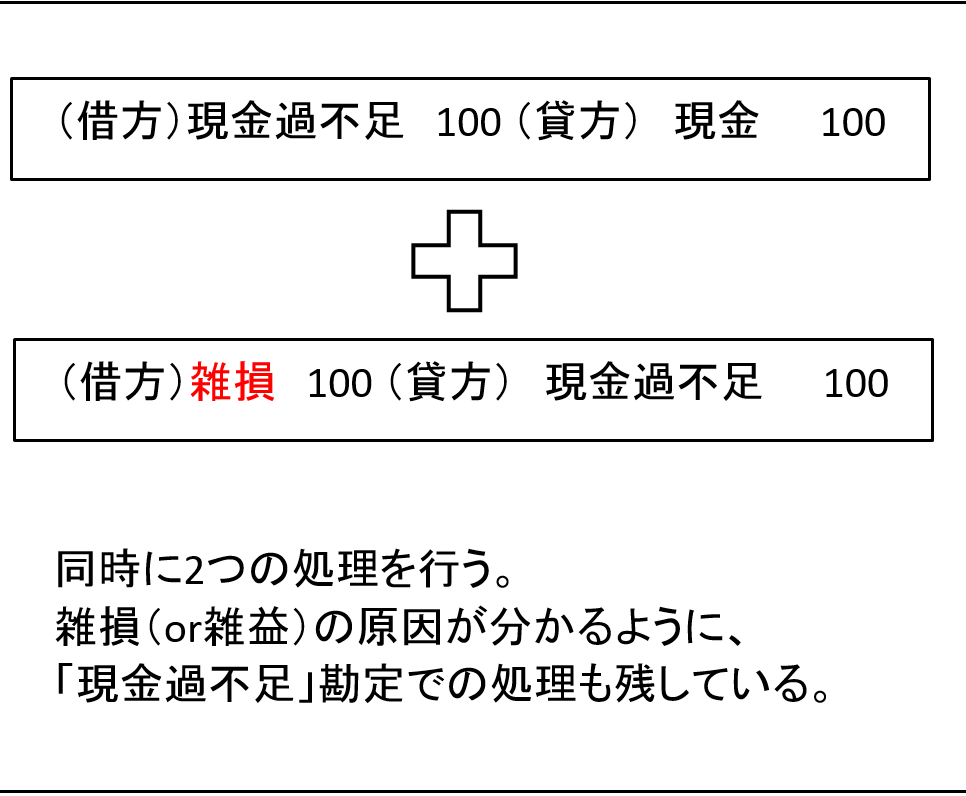

修正で使う科目は「現金過不足」勘定。

たとえば、実際の現金残高が10万円、帳簿残高が10万100円だったとします。

帳簿残高の方を、実際の現金残高に合わせるように、調整するのですから、帳簿残高を100円少なくするように処理します。

仕訳は、

こうなります。

ただ、「現金過不足」は暫定的に使う勘定科目です。

期末までには、差異の原因をつきとめて、「現金過不足」から正しい科目に振り替えなければいけません。

ですので、引き続き差異の原因を調査しますが、それでも原因が分からないこともあるでしょう。

そのときは、「現金過不足」を

「雑損」(帳簿残高を少なくするように修正した場合)、あるいは、

「雑益」(帳簿残高を多くするように修正くした場合)

に振り替えて処理します。

上の例の場合、次のように処理します。

実務の場合は、金額の大きさと効率を考慮しつつ、期末まで処理を引っ張ることなく、「現金過不足」勘定で処理と、「雑損」「雑益」への振り替えを同時に行うのが現実的でしょう。

時間が経てば経つほど、差異原因を追究することが難しくなるのが通常ですし、期末まで振り替え処理を残すと、面倒だからです。

できるだけ早いタイミングで記帳しましょう

現金の実際残高と帳簿残高が不一致になる場合の処理を見てきましたが、不一致が分かったら、そのまま処理してはダメで、その原因を調査することになっていました。

その結果、原因が分からなくても、一応、「雑損」「雑益」に振り替えて処理してしまうので、期末になっても各科目をクロースすることができないということはありません。

ですが、不一致の金額が大きくなってしまった場合はどうでしょうか。

「差異を調査しても分からなかったから、『雑損』『雑益』に振り替えるだけ」では済まなくなるでしょう。

相応の原因が見つかるまで調査しなければいけませんし、そうなると、横領などの可能性も考慮しながら、調査を進めることになりますから、かなりの時間と労力をかけなければいけないことになり、会社にとっても大きな負担になってしまいます。

ですので、差異が生じるのは仕方ないかもしれませんが、差異の原因は早期に見つけなければいけませんし、金額が大きくなるまで差異を放置することは避けなければいけません。

差異が生じても原因を発見して、差異の金額を大きくならないようにするためには、早期に記帳して、現金残高との照合を行うことが重要です。

まとめて処理しようとすると、

処理する件数が多いので、ミスなどが起こって、差異が発生しやすく、

差異の原因を調査しようとしても、時間が経過しているので、原因に辿り着くことが難しく、

複数の原因が重なってしまい、差異の金額も大きくなってしまう可能性がある、

などのデメリットが出てきます。

他の業務で忙しいとは思いますが、取引があったら早期に会計ソフトに入力することを心がけて、差異があったとしても、原因がすぐ明らかになるような体制で、経理を実行していただければと思います。

まとめ

現金残高と帳簿残高が不一致になった時は、差異原因を調査して、帳簿残高を現金残高に合わせるように修正します。

ただし、できるだけ不一致がおこらないように、現金取引を少なくすることや、差異が生じても原因究明がしやすいように、取引があったら、早期に会計ソフトに入力して現金残高との照合するなどの、工夫も忘れずにやっておきましょう。

おまけ

NBAはしばらく見ていないと、どの選手がどこのチームにいるか、どのチームが強いのかが、全く分からなくなりますね。

K.Gがウルブズにロンドがマブズに移ってるの、きのう知りました。