以前、「減資」の会計上の意味について取り上げたことがありましたが、その際、少し気になったのが、「債務超過を解消する手段として減資が使われる」かのように誤解されている方がいたこと。

「減資」は、会社の経営が行き詰まったときに行われることが多いので、債務超過と結びつけて考えられているのかもしれませんが、両者は全く異なるものですので、きちんと整理しておきましょう。

「減資」は、純資産の内訳を変更すること

まずは、「減資」の会計上の意味について簡単に説明します。

基本的な考え方は、こちらの記事でも触れていますので、

詳しい説明は、そちらをご覧下さい。

「減資」という行為は、純資産の内訳を変更するだけで、

会社が使えるお金が増えたり(資産の増加)、

会社が支払うお金が減ったり(負債の減少)、

といった、会社の財務状況に変化を与えることはない、というものでした。

具体例の貸借対照表を挙げましたが、これを見て直感的に理解していただきたいのは、繰り返しになりますが、「減資」を行っても、

・「資産(=800)」「負債(=400)」「純資産(=400)」の額は、全く変わらないこと

・変わるのは、純資産の内訳(純資産の総額は変わらないが、その中身が変化していると言うこと)だけであること

この2点です。

確かに、「純資産の内訳」の変化にも意味がない訳ではないですが、貸借対照表の目的から考えると、それほど重要性はありません。

それには、貸借対照表における、「資産」「負債」「純資産」の位置づけが大きく関わってきます。

貸借対照表では「資産」「負債」がメイン

「純資産」は単なる差額

貸借対照表は、会社の財政状態を株主を初めとする利害関係者に報告するために作られる資料です。

「財政状態」と言うと、分かったような分からないような感覚になると思いますが、平易な言葉で、

「会社には、どれだけキャッシュを生みだす力があるか」

と言い換えることができます。

株主は、「株の売り買い」の判断をするために、「株を買おうと(あるいは売ろうと)している会社は、どれだけお金を生み出す力を持っているか」の情報を求め、

債権者は、取引先として「代金を支払う力があるのか」の情報を求めます。

貸借対照表は、それを利用する人たちに役立つ情報を提供しなければいけないので、結局、提供する情報も、

「会社がキャッシュを生み出すための力」

に行き着くというわけです。

そこで、貸借対照表では、「会社がキャッシュを生み出す力」に関する情報を提供するために、

・資産=会社にいまあるお金+将来入金されるお金

・負債=会社が将来支払わなければいけないお金

と定義して、その全てを漏れなく集計して貸借対照表に記載することにしているのです。

貸借対照表の目的が分かると、貸借対照表における「資産」と「負債」の重要性が良くお分かりいただけると思います。

一方で、貸借対照表にはもう一つの要素がありました。

「純資産」です。

ただ、「純資産」は「資産」「負債」と同等ではありません。

「資産」「負債」がきちんと定義されるのに対して、「純資産」の定義はこうです。

・純資産=資産と負債の差額

「純資産」単独で積極的に定義もされてもいませんし、「資産」「負債」が計算された結果として出てくるもので、「資産」「負債」に従属するものという位置づけです。

その理由は、先ほどから繰り返し出てきている、貸借対照表の目的。

貸借対照表は、「会社がキャッシュを生み出す力」を表すために作られるので、情報としては、「資産」「負債」があれば足りるということです。

「資産」と「負債」を差し引いた結果については、あくまでも、差し引きの結果であって、そこに意味はない、ということ。

先ほど、「減資」のところで、「純資産の内訳が変化しても、重要性はない」という説明をしたのは、このためで、

そもそも「純資産」自体に重要性がないのだから、その内訳が変わったところで、貸借対照表で提供する情報に、大した影響はないということです。

これで、貸借対照表における「資産」「負債」「純資産」の位置づけが分かってきたと思います。

この3者の関係を踏まえて、「債務超過」がどのような状態であるかを説明して、「減資」との関係を見ていくことにしましょう。

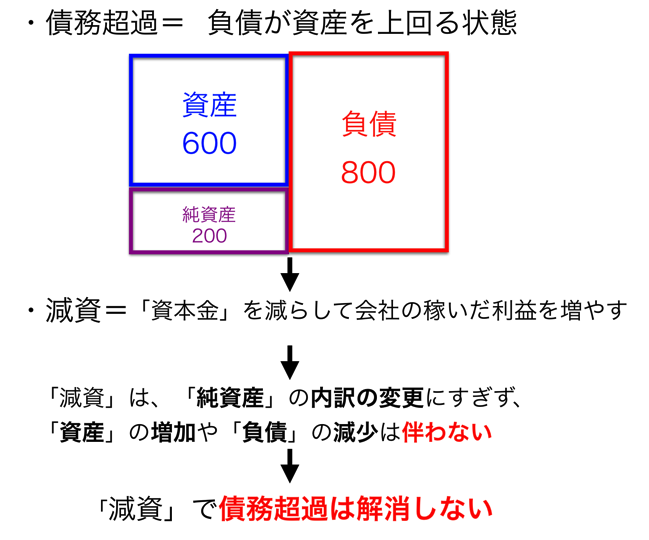

債務超過は、負債が資産を上回っている状態

減資してもしなくても、その状態は変わりません

債務超過を説明します。次の貸借対照表を見て下さい。

これが、債務超過の状態です。

何も複雑なものはなくて、負債が資産を上回った、

資産<負債

状態を「債務超過」と言います。

複雑に感じるのは、無理に純資産のところで理解しようとするから。

特に、

会社がこれまで積み上げてきた利益が、マイナスになっている時、債務超過と誤解しそうになりますが、この状態では、

資産(800)>負債(600)

なので、債務超過ではありません。

仮に、減資によって会社が積み上げてしまった損失(上の貸借対照表の例では200)をなくす、という処理をしたとしても、

そもそも、債務超過ではないので、これをもって「債務超過が解消された」ということにはならないのです。

債務超過と「100%減資」の関係

ここまでの、「資産」「負債」「純資産」の関係と、「債務超過」についての説明で、

「減資」は、「純資産」の内訳の変更に過ぎず、「資産」の増加や「負債」の減少を伴うものではないため、

「減資」しても「債務超過」の状態を解消することはできないことは、お分かりいただけたかと思います。

最後にもう一つ、「減資」と似た言葉で「100%減資」があり、これが、「債務超過」の解消と共に扱われることがあるので、こちらについて整理しておきます。

「100%減資」は、通常、単独で行われることはなく、

会社が経営に行き詰まった際に、その立て直し策の一環として、増資とともに行われます。

「100%減資」は、1度資本金を「0」にしてしまう処理で、

これにより、

・「資本金」を取り崩して「会社の累積損失」を減少させる

・株主にも経営責任を取ってもらうために、株式を手放してもらう

(今の株主を追い出して、新たな株主とともに会社再建を目指すためです)

といった、会社の再生へ向けた準備にあたる処理を行うことができます。

ただし、「減資」は、あくまで「減資」です。

「資産」の増加や「負債」の減少をもたらす訳ではありませんから、この時点では、会社の財務状況に変化はありません。

その上で、会社は増資します。

「増資」は、会社が新たに株式を発行して、それを買ってもらうことですから、会社にはお金が流れ込むことになります。

ここで行われる増資は、先述の通り、経営再建策の一環として行われますから、債務超過を解消するだけでなく、再建計画を実行するために必要な資金も投入されます。

従って、ここで会社に流入する資金は、かなり大規模であることが一般的です。

その結果、会社の「資産」が大幅に増え、債務超過が解消されるのです。

ここまででお分かりの通り、「100%減資」は、資本金を「0」にするような減資ですが、それだけで債務超過が解消するわけではありません。

「100%減資」とセットになって行われる、増資によって、会社にお金が流れ込み、「資産」が増加することによって、債務超過が解消されることになります。

「『100%減資』で債務超過が解消する」

というのは、厳密に言うと誤っているのですが、「100%減資」と同時に行う、大規模な増資を見込んでいるからこそ、そのような言い方がされると考えるのが良いでしょう。

まとめ

「債務超過」は、負債が資産を上回っている状態のことです。

「減資」によって解消されることはありませんが、「100%増資」の場合は、同時に行われる増資によって、結果的に「債務超過」が解消することになります。

おまけ

ヨーロッパのフットボールシーズンの終わりが近づくと共に、移籍情報が出てきていますが、マドリーのアンチェロッティ監督に退任の噂が。

あれほどの才能と実績をもった監督を、手放してしまうとしたら、あまりに惜しすぎます。

彼ほどマドリーを指揮するのに適した人はいないと思うんですけどね。