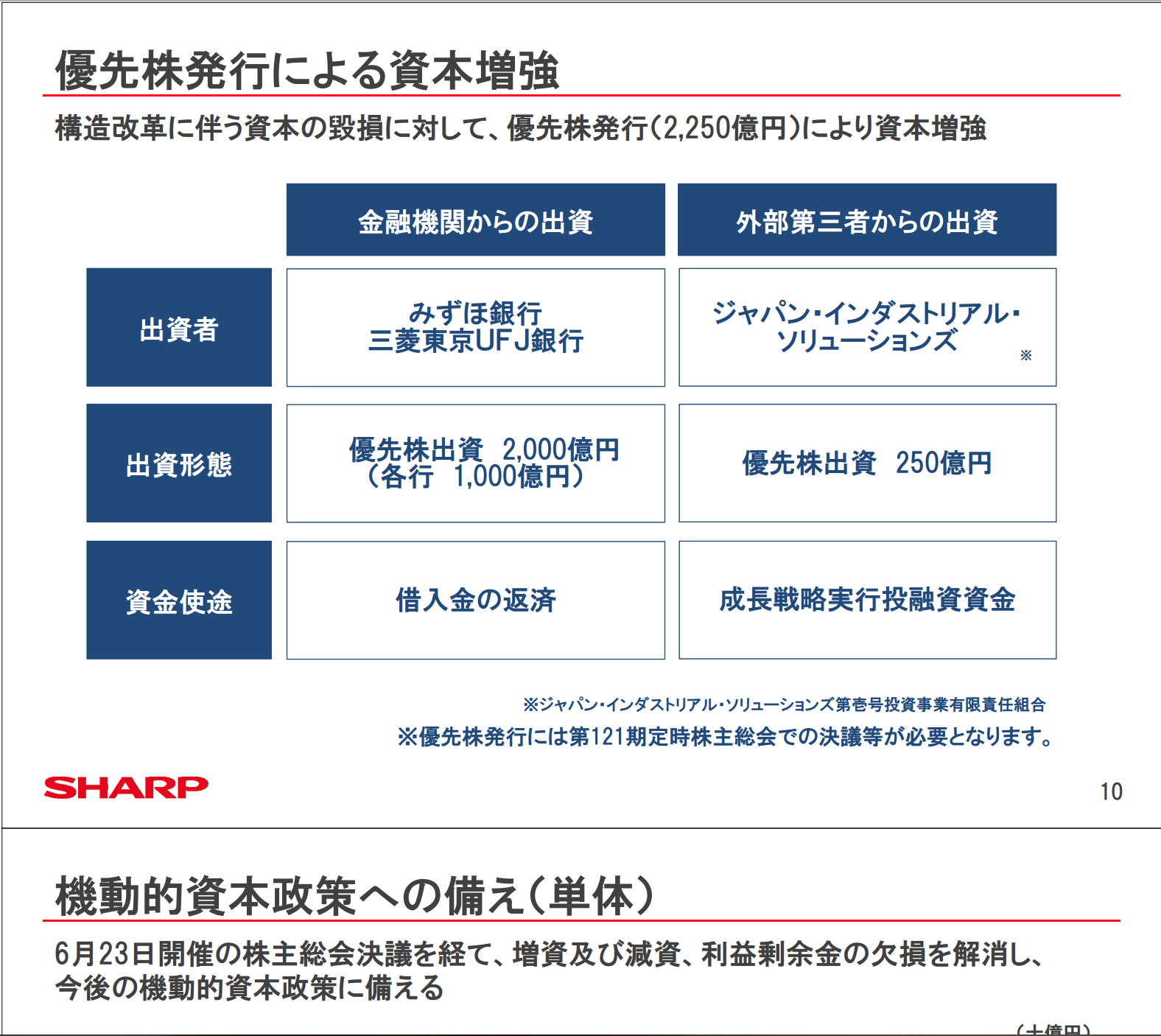

5月14日、経営再建途中にあるシャープが、決算短信とともに、新たな中期経営計画をリリースしました(シャープ株式会社HP IR資料室 2015年(平成27年)3月期 決算資料「2015~2017年度中期経営計画」)。その中には、財務基盤再構築の施策として、みずほ銀行、三菱東京UFJ銀行からの出資が含まれています。各行から1,000億円ずつ、合計2,000億円が出資されますが、「デット・エクイティ・スワップ」と呼ばれる方法で行われる予定です。

あまり耳馴染みのない「デット・エクイティ・スワップ」ですが、どのような方法なのでしょうか。

デット・エクイティ・スワップの意味

「デット・エクイティ・スワップ」は、ひとまとまりで考えると難しいのですが、単語一つ一つの意味が分かると、どのような処理を行おうとしているのかが分かってきます。

デット・エクイティ・スワップは、3つの単語が並んでいて、

それぞれ、このような意味を持っていますから、「デット・エクイティ・スワップ」は一言で、

と言い換えることができます。

デット・エクイティ・スワップが「負債と資本の交換」であることは分かりました。

ただ、これだけでは、会社の数字が、どのように変化するかまでは分かりません。

デット・エクイティ・スワップをより詳しく理解するために、会社の数字の具体的な変化を確認していきます。

デット・エクイティ・スワップによる会社の数字の変化

次のような、シンプルな貸借対照表を考えます。

この貸借対照表を元に、デット・エクイティ・スワップで、負債側にある「借入金 100」を資本と交換してみましょう。

赤い枠で囲んだ「借入金 100」の部分がどのように変化するかに、着目して下さい。

このように変化します。

つまり、デット・エクイティ・スワップによって、

・借入金(デット)が減る

・資本金(エクイティ)が、借入金(デット)の減少と同じ分だけ増える

この2つの項目の変化こそが、デット・エクイティ・スワップによる、会社の数字の変化ということです。

このデット・エクイティ・スワップによる変化ですが、会社の数字に与える影響が極めて大きいことが分かります。

今の貸借対照表の変化を、もう少し大きなくくり、「資産」「負債」「純資産」の観点から考えてみると、

このように変化するのが分かります。

このことは、

「負債」が減って、「純資産」が増えた

と言い変えることができますから、

・負債=会社の将来の支払い

・純資産=資産と負債の差額

=今会社にあるお金と,将来入金されるお金の純額

であることを踏まえると、いままで、会社が支払わなければいけなかったもの(負債)が、デット・エクイティ・スワップによって、会社が使えるお金(純資産の増加)に変わってしまったという、魔法のような話なのです。

会社にとっては、おいしいことだらけの「デット・エクイティ・スワップ」ですが、問題はないのでしょうか。

いえ、問題ありまくりです。

「こんなむちゃくちゃなことをされてはたまらない」と考える人がいます。

それは、お金を貸し付けた債権者です。

デット・エクイティ・スワップによる債権者への影響

先ほどの例では、会社の「借入金」をデット・エクイティ・スワップにより「資本金」にしていました。

会社にとっての「借入金」は、債権者(お金を貸した方)側からすると、「貸付金」という債権になります。

もちろん、債権者(お金を貸した方)側は、ただでお金を貸すわけではありません。「貸付金」という債権を手に入れることによって、2つの利益を手に入れることを期待しています。

1つは、利息、もう1つは、期日がくれば貸したお金を返してもらえる、という利益です。

では、ここでデット・エクイティ・スワップが行われると、貸し手の利益はどうなってしまうのでしょうか。

もう一度、デット・エクイティ・スワップによる変化を見てみましょう。

デット・エクイティ・スワップは、負債(「借入金」)を資本(「資本金」)に変えてしまう処理でしたね。

ここまで見たとおり、会社にとっての「借入金」は、貸し手にとっての「貸付金」でした。

では、会社にとっての「資本金」は、貸し手にとっての何になるのでしょうか。

「資本金」は会社が株式を発行することで増えるものです。

貸し手は、その株式を買うことで、出資することになります。

つまり、デット・エクイティ・スワップによって、会社は株式を発行して、貸し手は、会社の株式を手に入れることになりますから、

会社の「資本金」は、貸し手の「有価証券(株式)」になると言うことになります。

つまり、デット・エクイティ・スワップによって、貸し手の「貸付金」は「有価証券(株式)」に変わってしまうということです。

となると、貸し手の利益も、「貸付金」による利益から、「有価証券(株式)」に変わってしまうことになります。

「貸付金」なら、契約通りに一定額の利息が確実に支払われますが、「有価証券(株式)」の場合は、利息はなく配当が支払われます。

配当は、会社の儲けた利益の大きさに左右されて不安定ですし、赤字はもちろん、利益があっても金額が小さいなら、配当がない場合もあります。

また、「貸付金」なら、期日がくれば元本を返してもらえますが、「有価証券(株式)」の場合は、出資したお金が返ってくることはありません。

「有価証券(株式)」を売却することによって売却益を得ることもありますが、それも、株価が上がったときだけです。株価が下がれば損を出すことになってしまいます。

このように、貸し手にとってのデット・エクイティ・スワップは、期待していた利益の中身が、全く違うものになってしまうという、大きなデメリットをもたらしてしまうものなのです。

貸し手にとっては、デメリットだらけのデット・エクイティ・スワップ。

このような方法が、なぜ、制度として存在し、利用できるのか。

不思議に思われると思います。

次に、デット・エクイティ・スワップはどのような時に利用されるのかを、おさえておきましょう。

デット・エクイティ・スワップは会社再建計画の一環として利用される

先述の通り、債権者に過度な負担を強いることになるデット・エクイティ・スワップですが、通常のビジネスの中で、この手法が使われることは、まずありません。

デット・エクイティ・スワップが利用される場面は、限定されています。

それは、経営に行き詰まった会社の再建計画の一環として利用されるケースです。

本格的な再建計画を作って、立て直しを図らなければ行けない会社は、会社の財務基盤も弱っていて、短期的な支払い能力がかなり落ちている状態にあります。

言い方を変えれば、何もしないまま放っておけば、支払いが滞って近いうちに倒産してしまうような状態ことです。

そのような会社で作られる再建計画では、必ず、債権者に対して債権の放棄(=「借りた金は返せない」と宣言して、返済を諦めてもらうこと)をお願いすることになります。

債権者にとっては「冗談じゃない」「とにかく返せ」と言いたくなるところですが、そうは言っても、そのままでは倒産して、1円も返ってこなくなることも、ハッキリしているわけです。

「債権放棄」の依頼に応じた場合はもちろんのこと、応じなくても、いずれ倒産して、貸した金は返ってこない。

そんな状況で、デット・エクイティ・スワップを提案されたらどうでしょう。

単なる債権放棄なら、貸したお金をあきらめるだけ。

一方、デット・エクイティ・スワップなら、貸したお金をあきらめなければいけないのは、債権放棄と同じですが、その代わりに、会社の株式を手に入れることができます。

もし、会社の再建計画が上手くいって、立て直しに成功した場合、配当はもちろん、株価の上昇によって、莫大な株の売却益を手に入れられる可能性も残ることになるのです。

債権者からすると、債権放棄にくらべれば、デット・エクイティ・スワップによって将来の利益の可能性を残す方が、よほどメリットが大きいですから、会社再建の局面では、条件に合意する債権者が出てきて、デット・エクイティ・スワップが利用されることになるのです。

まとめ

デット・エクイティ・スワップは、負債を減らして純資産を増やす、会社にとって大きなメリットがある方法です。

通常なら考えられない手法ですが、債権放棄と比べればメリットが大きいことから、再建計画の一環として利用されます。

おまけ

FCバルセロナが、10-11シーズン以来4年ぶりに、UEFAチャンピオンズリーグのファイナルに駒を進めました。

12-13シーズンのセミファイナルで、バイエルン・ミュンヘンに0-7(2試合の合計)で敗れたときのことを思い出すと、感慨深いものがありますね。

スアレス&ラキティッチ、素晴らしすぎる。