貸借対照表を見ていると、資産・負債ともにまとまりごとに分類がなされていて、「流動」と「固定」に分かれて表示されていることがわかります。

具体的にどのような基準に従って、分類が行われているかを知っておくと、貸借対照表の作成や理解がスムーズになります。

「資産」「負債」の流動・固定分類は、2つの基準で行われます

まずは、実際に貸借対照表を見てみましょう。

(出典:楽天株式会社 第18期有価証券報告書)

貸借対照表には、まず、「資産」「負債」「純資産」という大きな分類がありますが、

(こういう分類ですね)

「資産」「負債」についてはさらに、流動性の観点から、「流動」「固定」による分類が行われて、

(上から「流動」→「固定」の順に並びます)

流動性の高いものから順に並べる方法をとっています。

このように、資産・負債は「流動」「固定」の分類をされて表示されるわけですが、この「流動」と「固定」を分ける基準は具体的にどのようなものなのでしょうか。

「流動性」の前に、「正常営業循環基準」で分ける

資産・負債の「流動」「固定」分類の具体的な基準について見ておきましょう。

「流動」「固定」という言葉から素直に考えると、

「”流動性”に着目して分類するんだろう」

と推測されるのが当然だと思います。

ですが、実際の「流動」「固定」分類の基準はそうではありません。

まず最初に考えるのが、

”その資産・負債が、会社が行う通常のビジネスの流れの中で発生するものかどうか”

です。

ここで分かりにくいのが「会社が行う通常のビジネスの流れの中で発生」のところだと思います。

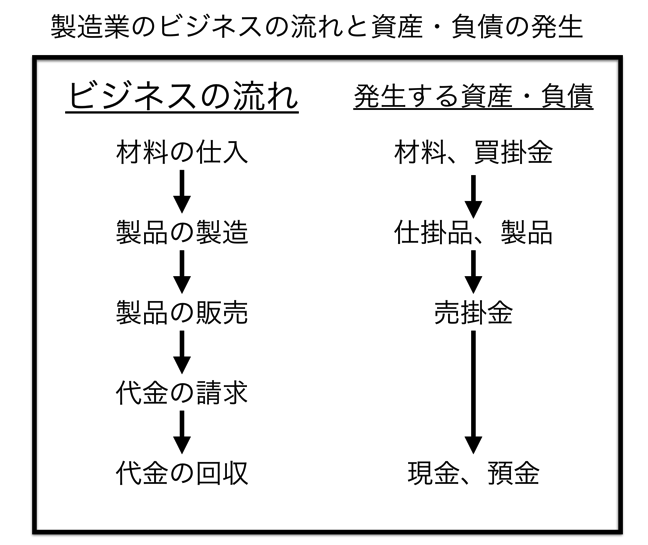

これは、製造業を例に取ると、会社のビジネスは「製品の製造・販売」になりますから、「通常のビジネスの流れ」は次のようになります。

材料の仕入→製品の製造→製品の販売→代金の請求→代金の回収

この、「通常のビジネスの流れ」の中で発生する資産・負債については、”流動”資産・負債にするという、分類の仕方です。

もう少し詳しく、ビジネスの流れと、そこで発生する資産・負債の例を挙げておくと、

このようになります。

ここで出てきた、資産(材料、仕掛品、製品、売掛金、現金、預金)と負債(買掛金)は、”流動”資産、”流動”負債に分類されるということです。

この、「会社が行う通常のビジネスの流れの中で発生した資産・負債を「流動資産」「流動負債」とする」分類基準のことを「正常営業循環基準」といいます。

「正常営業循環基準」で分類しておくと、

将来、

通常のビジネスの流れの中から、どの程度のお金が入ってくるか、

通常のビジネスの流れから外れたところから、どれくらいのお金が入ってくるか

についての情報を提供することができます。

貸借対照表では、「流動・固定」という流動性をイメージさせるような言葉で、資産・負債を分類しているわけですが、その実態は、会社の行うビジネスとの関わり方で、分類されているということです。

1年基準による分類

資産・負債の分類が「正常営業循環基準」で行われることを見てきましたが、分類基準はそれだけではありません。

もう一つの基準が「1年基準」です。

これは、その名前の通りで、

「1年以内に入金もしくは支払いが行われる資産・負債を「流動資産」「流動負債」にする」

という資産・負債の分類のルールです。

この1年基準によって、流動性の観点からの分類、つまり、短期の支払い能力に関する情報を提供することができます。

「1年基準」によると、流動資産・流動負債は1年以内に入金、支払いが行われますから、そこに着目すれば、「会社が、1年以内に支払うことができるお金が、どれくらいあるか」が分かるということです。

ただし、ここで一つ問題があります。それは「正常営業循環基準」との関係です。

というのも、「正常営業循環基準」と「一年基準」を同時に適用すると、同じ資産・負債であっても、分類が異なることも考えられるからです。

(たとえば、1年を越えて回収される売掛金は、通常の売上から発生する資産なので「正常営業循環基準」では、流動資産。「1年基準」では入金が1年より先ですから固定資産になります)

会計のルールでは、まず「正常営業循環基準」で分類されて、そこで「流動」にならなかったものについて、「1年基準」を適用して、「流動」「固定」を判断します。

それでも、「流動」にならなかったものが「固定」になるのです。

つまり、「1年基準」は「正常営業循環基準」を補完する関係にある、ということです。

まとめ

資産・負債の「流動」「固定」分類は、「正常営業循環基準」と「1年基準」の2つの基準で分類されます。

両社は、まず「正常営業循環基準」で分類して、流動にならなかったものについて、さらに「1年基準」で判断するという、補完関係にあることをおさえておきましょう。

おまけ

楽しみにしていた集まりに出席できず。

反省と後悔の一日に。