5月9日、シャープ株式会社が、現在1,218億8,500万円(121期第三四半期報告書より)ある資本金を、1億円にまで減少させるというニュースが流れました。

皆さんご存じの通り、シャープの経営は深刻な状況にありますが、この「資本金を減らす」ことが、シャープの経営を救う手段となりうるのでしょうか。

「資本金を減少させること」が会社の数字に与える影響を考えていくことにします。

シャープの業績推移

いきなり「資本金」の話に進む前に、今回資本金を減らすことになったシャープの現状を振り返っておきましょう。

2006年3月期以降のシャープの業績を、最終利益にあたる「純利益」で示しました。

(出典:シャープ株式会社 有価証券報告書 ただし、2015年3月期は会社発表の業績予想の数字を反映)

数字だと細かくなりすぎますので、下のグラフの方で確認してみて下さい。

「利益0」の水準に、赤い線を入れています。

この線を上回れば黒字、下回れば赤字です。

言葉を加える必要がないくらい、業績の厳しさがはっきりとお分かりいただけると思います。

一応、説明しておくと、2012年3月期、2013年3月期の純損失が、3,760億円、5,450億円と桁違いの大きさで、もはや会社の存立が危ぶまれるほどの窮地に陥っていると言えます。

この窮地を切り抜けるため、2013年5月に今後の業績改善に向けた中期経営計画を発表。2014年3月期には黒字化、2015年3月期には、黒字を拡大して、400億円の当期純利益を見込んでいましたが、現実には黒字どころか、300億円の赤字(純損失)の見込みで(2015年2月発表の業績予想より)、未だに業績改善の道筋は不透明な状況です。

このように、苦境が続いているシャープが行おうとしているのが、「資本金の減少」です。

具体的にどのようなことをしようとしているのかを、次で、見ていくことにしましょう。

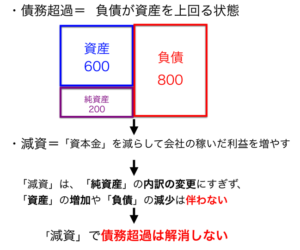

「資本金」を減らす=「純資産」の内訳を変えるだけ

「資本金を減らす」ことの中身を考えるために、シャープの連結貸借対照表を参考にして、具体的な「資本金」の扱いを見ておきます。

「資本金」は貸借対照表の、

(出典:シャープ株式会社 有価証券報告書 2014年3月期)

ここにあります。

貸借対照表の区分として、左上に「純資産の部」とありますから、

「資本金」は「純資産」の1部ということが分かります。

貸借対照表全体をイメージしてもらうために、図で示してみると、

ここの1部分になります。

「純資産」は、2つに分けることができて、

「1.株主が出したお金」にあたる部分(=株主資本)と、株主が出したお金を使って、「2.会社が稼いだ利益」にあたる部分(=その他の包括利益の累計額)になります。

そして、「資本金」は、「1.株主が出したお金」に含まれているのです。

「資本金」の位置づけを確認した上で、いきなり結論に入って行きますが、「資本金を減少させる」というのが、何を意味するかというと、

「資本金」を含んでいる、この「1.株主が出したお金」を減らして、減らした分だけ「2.会社が稼いだ利益」を増やす、

これだけのことです。

もう一度、先ほどの貸借対照表の図を思い出して下さい。

この図から、「資本金を減らす」ことで、貸借対照表に何か変化があったかを考えてみましょう。

左側にある「資産」が増えたり、

「純資産」の上にある「負債」が減ったり

したのでしょうか。

「資本金を減らす」と言うことは、「純資産」の内訳が変わっただけで、会社の財政面についての影響(支払い能力や信用度への影響)は、何も変わるところはないのがお分かりいただけると思います。

「1,200億円を越える資本減少」と言われると、金額の大きさで面食らってしまって、何か大きな変化があるような印象を受けますが、

「会社が使えるお金が増える」(=資産の増加)

「支払いが減る」(=負債の減少)

と言った、会社の財務に影響を与えるものではないということなのです。

「資本金」を減らす意味

ここまでで、「資本金を減らしても、本質的には会社の財務に影響を与えることはない」ことが分かりました。

それでは、なぜ、わざわざ手間のかかる「資本金を減らす」という手続を取る必要があるのでしょうか。

それには、いくつかの理由があります。

節税効果

会社は、個人と同様に税金を支払っています。

会社に関わる税金のルールについては、大企業と中小企業の間で線引きがあって、負担能力の小さい中小企業に対しては、税負担の軽減措置がとられています。

この、大企業と中小企業の線引きに使われるのが、「資本金」の額。

資本金1億円以下の会社は、中小企業に分類されますので、資本金を減らすことで、軽減措置の恩恵をうけられるようになります。

税負担が軽減されれば、会社から出ていくお金が少なくなりますので、会社の財務にとって有利に働きます。

資金調達

もう一つが資金調達です。

業績の悪い会社が、将来的に事業を立て直して、業績を回復させるためには、相応の資金が必要になります。

資金調達の方法の一つは、株式を発行することですが、発行する株式を買ってもらうためには、株主にとってもメリットがなくてはいけません。

業績が悪化している会社なら、株主からはかなりのメリットが要求されると考えるのが当然です。

そして、株主にとってのメリットの一つが、「配当」です。

会社が、「これから業績が回復して利益が出せるようになれば、たくさん配当を出しますよ」という姿勢を見せれば、将来の配当を見込んで、株式を買ってくれる人がでてくる可能性があります。

そこで、配当を多く出すために必要なのが、「資本金を減らす」こと。

というのも、配当には一定の規制があって、

資本金が大きくなればなるほど、利益から配当に回すことができる金額が小さくなる、

というルールになっていますから、今までよりも配当を多くしようとするなら、「資本金を減らす」ことが不可欠なのです。

「資本金を減らす」ことが、「これまでよりも、配当を増やします」という会社のアピールにつながるため、資金調達にも良い影響を与えます。

経営者の姿勢のアピール

もうひとつの理由が、経営者が本気で経営改善に取り組む姿勢をアピールことです。

先ほども触れましたが、業績の悪い会社が、現状を改善するためには、相応の資金が必要です。

業績改善のための計画を練って、金融機関などに融資を依頼することになりますが、融資を受けた後は、計画に基づいて、改善が進んでいることを出資者に報告する必要があります。

とはいえ、いきなりヒット商品が出て、業績が改善することを見込むのも無理がありますから、会社側は少なくとも「できる限りのことをすべてやっています」という”姿勢”を、金融機関に対して見せなければ行けません。

そのための一つの手段として、「資本金を減らすこと」があります。

影響は小さくても、節税によって会社から出て行くお金を少しでも小さくするのと、何もしないのとでは、

「経営者の業績改善への姿勢」が違って見えてきます。

金融機関はもちろん、世間一般に対しても、経営者の真剣な姿勢を見せることで、「会社に対して批判的な印象をもたれる」など、不必要に経営環境を悪化させないことにもつながります。

「資本金を減らす」理由について見てきましたが、節税効果や資金調達といった、経済的なメリットはあまりおおきくないことを考えると、

経営者の姿勢をアピールして、広くサポートを受けやすい経営環境を作ることが、主な理由になるでしょう。

まとめ

資本金を減らしても、本質的には会社の財務に影響を与えることはありません。

ですが、節税効果、資金調達、経営者の姿勢を示せる、などのメリットがあり、業績が悪化した会社を建て直すための1つの手段として採用されることがあります。

おまけ

表参道に、ロブスターがギッシリつまったパンがあるとかないとか。

「エビの口」(=エビの受け入れ体勢が整いまくった状態です)にロックされてしまってます。

これは、行くしかないのか。