東芝の粉飾決算で使われた不正の一つが「押し込み販売」。「押し込み販売」のような不自然な取引があると、決算書にもその兆候が現れます。「売上債権回転期間」を調べると、売上の不正や誤りが分かることがあります。

「売上債権回転期間」とは

売上債権回転期間は、少し分かりにくい指標です。

簡単な事例で中身を確認しておきましょう。

売上が1,200万円、年度末の売上債権が200万円の会社を考えます。

売上債権回転期間は、

この式で求められるので、実際の計算は、

このようになって、売上債権回転期間は「2(ヶ月)」と求めることができます。

これ、どんな計算をしているかというと、

年度末の売上債権(=入金されていない売上)は、売上の何ヶ月分にあたるかを求めています。

会社は、毎年同じような活動を繰り返しながら利益を上げていきますから、

売上と入金のパターンも規則的であると考えることができます(取引先との間で、入金までの期間は事前に決めていますからね)。

とすると、売上と毎月の売上債権との間にも規則的な関係があるはずですから(売上のうち、まだ入金されてないものが売上債権になっているからです)、その両者の関係を

売上債権の残高は、売上の何ヶ月分にあたるか

で表したのが「売上債権回転期間」なのです。

図でも見ておくと、

年間1200万円の売上なら、毎月の売上は100万円(同時に売上債権が発生)。

売上の2ヶ月後に入金する約束をしているとすると、上のような規則的なパターンの取引になり、

年度末には2ヶ月分の売上に相当する売上債権が残ることになります。

これが、売上債権回転期間の中身です。

そして、売上債権回転期間で注目すべきポイントは、

売上債権回転期間が、取引先との間で決めた、入金までの期間(入金サイト)と乖離していないかどうか。

入金サイトと売上債権回転期間が乖離していなければ、特に問題はなく、売上と入金の取引が問題なく行われていることが分かります。

ですが、もし、売上債権回転期間が入金サイトよりも長くなっている場合は、入金が予定通りに行われておらず、何らかの問題が生じていることを疑う必要があります。

分かりやすいところでは、取引先の資金繰りが悪化して、回収不能になっていることが考えられますが、

それ以外にも、架空の売上を記録した結果、いつまでたっても入金がない(当たり前のことですけどね)、ということも考えられます。

このように、売上債権回転期間は売上の不正を見つけるきっかけにもなり得る指標です。

粉飾を行った東芝の決算書を例に、売上債権回転期間を使った分析をやってみることにしましょう。

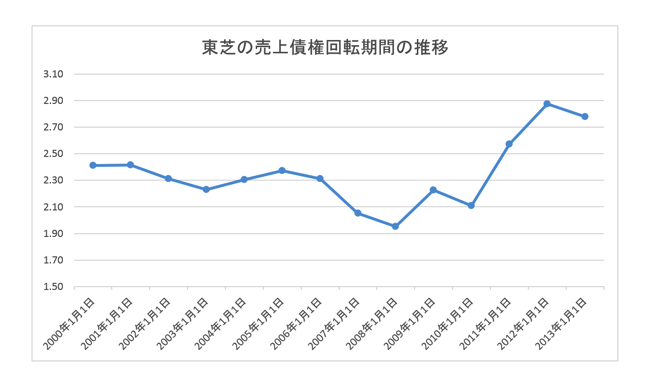

東芝の売上債権期間

東芝の2000年から2013年までの売上債権回転期間です。

分かりづらいので、グラフでも。

やはり、グラフを見ると分かりやすいですね。

2000年から2005年までは2.3前後で安定していますが、2007年からやや短縮して、2011年からは一転して長期化。

この推移を見てみると、2011年以降の変化には何かしらの疑問を持たざるを得ないでしょう。

2008年以降の、売上の減少傾向と合わせて考えると、ますますその疑念が強くなります。

(東芝の粉飾決算については、こちらの記事でも扱っています)

ただし、売上債権回転期間が長くなったから、「回収不能だ!」「粉飾だ!」と言うことではありません。

分析には注意すべき点があります。

売上債権回転期間分析の注意点

売上債権回転期間を分析に使う場合は、取引のパターンが似通った事業に分けて分析しなければいけません。

東芝の場合、主なものだけで、「電力・社会インフラ部門」「コミュニティ・ソリューション部門」「ヘルスケア部門」「電子デバイス部門」「ライフスタイル部門」といった5つの事業部門に分かれています。

「電力・社会インフラ部門」は原発のような、大規模プラントの製造、設置をビジネスにしていますが、

「電子デバイス部門」ではPCの製造販売が主な事業です。

このように、扱う商品が異なれば、当然、取引のスタイルも違いますので、売上から入金までの期間(入金サイト)も、事業部ごとに異なるはずです。

一方で、年間の売上、売上債権は、異なる事業で獲得した取引を合計した結果ですから、

年間の売上と売上債権の関係だけを見て、売上債権回転期間を求めて分析しても、違うパターンの取引が混在しすぎて、正しい分析ができないのです。

ですので、売上債権回転期間を使って分析を行う時には、それぞれの事業の取引パターンを確認して、

入金サイトが近似する事業部ごとに売上債権回転期間を求めて、分析する

ことに注意します。

先ほどの東芝の売上債権回転期間についても、長期化傾向が見られましたが、それも、

「入金サイトの長い事業部での売上が伸びた結果として、全体の売上債権回転期間も伸びた」

という可能性もありますから、売上全体を対象にした売上債権回転期間の分析で、何らかの結論を導くのには無理があります(ただし、会社が単一もしくは類似の商品しか扱っていない場合は、この方法でも合理性があります)。

ですので、売上債権回転期間を分析する際には、入金サイトが近似する事業部ごとに分けて分析することに気をつけましょう。

まとめ

売上債権回転期間の分析によって、架空売上や売上債権の滞留などの兆候をつかむことができます。

ただし、分析を行う際には、取引パターンを確認して、入金サイトが近似する事業ごとに行うように注意が必要です。

おまけ

売上債権回転期間は、資金繰りとも直結する指標ですので、顧問契約やコンサルティングのお客様からお預かりする決算書の分析でも重視しています。