上場企業では、自社の業績を四半期毎に公表しなければいけません。その中心になるのが決算書の数字。今回は、決算書の中から損益計算書の利益に注目します。

損益計算書で分かるのは、「もうかったかどうか」

決算書には4つの報告書がふくまれています。

1.貸借対照表

2.損益計算書

3.キャッシュフロー計算書

4.株主資本等変動計算書

この4つです。

この順番にも意味があって、重要な情報とされるものから先に掲載されています。

軽く説明しておくと、1.の貸借対照表は、会社が持っている財産の内訳表のことです。

財産というと分かりづらいですが、現在持っているお金と、将来出入りするお金のことを意味しています。

現在のお金は、お金として。

将来出入りするお金は、今現在、どんな形で持っているか(株や売掛金など)を明示して公表しています。

2.の損益計算書は、1年間で会社がどれだけ儲けたか(or損したか)を報告する資料です。

「どのような目的(原材料費、人件費など)でどれだけお金を使い、どれだけの売上を出したか」の内訳を示します。

3.のキャッシュフロー計算書は、1年間の会社のお金の流れを報告する資料です。

2.の損益計算書で公表される利益は、お金の出入りのタイミングとずれがあるので、会社の資金繰りを考えるには、キャッシュフロー計算書が必要になります。

4.の株主資本等変動計算書は、会社のオーナーである株主が出資した財産がどれだけ増えたか(減ったか)を、報告する資料です。

株主の財産は、資産から負債をひいた、会社の純資産にあたりますので、この純資産の動きを報告します。

財務諸表の中でも今回は業績評価で使われることが多い、2.の損益計算書、特に利益の意味について考えます。

損益計算書の利益とその意味

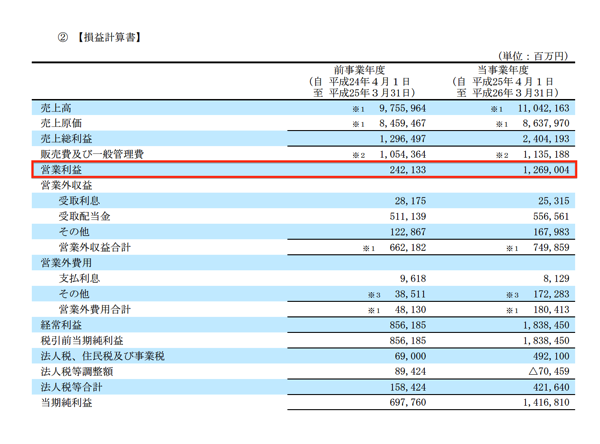

まずは、損益計算書のサンプルを見てみましょう。

(出典:トヨタ自動車WEBサイト IRライブラリより)

こちらは、トヨタ自動車株式会社さんの、単体の損益計算書です。シンプルで見やすいので、こちらを使って説明します。

売上高

まず、売上から。

利益ではありませんが、利益を構成する重要な要素ですので取り上げることにします。

財務分析の観点から考えると、売上高は企業の取引規模の大きさを示す指標になります。

売上=単価×数量

で計算されますから、売上が伸びたと言うことは、単価が上がったか、数量が伸びたということ。

会社が参入しているマーケットが大きくなっているか、マーケットの中での地位が高まっているかの、どちらかが当てはまりますから、売上は会社の成長を判断する指標になります。

売上総利益

売上総利益は売上から売上原価を引いたもの。粗利とも呼ばれます。

売上原価は、会社が売る商品を手に入れたり、製品を作ったりするのにかかる経費のことですから、売上総利益は、会社が売った商品や製品から得られた純粋な利益ということになります。

営業利益

営業利益は、売上総利益(粗利)から販売費および一般管理費を引いて計算します。

営業利益は会社の本業から獲得した利益です。

トヨタなら車の販売、ソフトバンクなら回線利用料、ユニクロなら服の販売、などです。

売上総利益との違いは、経費として大きな金額を占める人件費や、商・製品の販売に付随する運送費や広告宣伝費などの経費が、含まれていることです。

本業の利益を出すのに不可欠な経費を全て含めて計算した結果が、営業利益になります。

経常利益

経常利益は、本業から獲得した利益から、営業外損益を差し引きして計算した利益です。

営業外損益は、本業以外から発生した収益と経費で、株や債券などを売買したり、配当や利息を受け取って獲得した収益と、借入の利息などで支払った経費のことを言います。

営業外損益は、あくまで、本業以外から発生するものですから、基本的に金額も小さく、業績に与える影響も小さいものと考えられます。(影響が大きければ、本業と考えるべきです)

税引前当期純利益

税引前当期純利益は、経常利益から特別損益を差し引きして計算した利益です。

特別損益は、事業再編などで重要な資産を売却して際に得た売却益や、法令違反によって支払った巨額の賠償金など、毎年継続しては起こらない、特別な出来事から発生した、大きな収益や経費のことです。

会社にとって、その年発生したトピックを意味するもので、会社に関わる人は、その影響を把握する必要があります。

当期純利益

当期純利益は、税引前当期純利益から法人税などの税金の支払いをマイナスしたものです。

当期純利益は、最終利益とも呼ばれ、全ての経費を差し引いて計算した、その年の利益です。

損益計算書には上記の利益がありますが、企業の業績を判断するには、何を指標にするべきなのでしょうか。

どの利益を会社の業績と考えるかは、会社の財務状況と読み手の方針次第

結論から申し上げますと、

「会社の状況と読み手の方針によって、使うべき指標は異なる」

ことになります。

私の場合、会社の業績というなら、本業が成長しているかどうかで判断するのが最も合理的だと思っていますから、営業利益を業績評価の指標として使うべきと考えています。

業績の指標とされる利益として、経常利益が挙げられることが多いですが、なぜ、経常利益でなければいけないかの根拠は、はっきりしていません。

これは推測ですが、従来の日本企業は借入による資金調達が行われていたため、利息の支払いが多額でした。

その関係で、営業外損益まで含めないと、会社の業績を正しく判断できないと考えていたのではないでしょうか。

ですが、現在は利息の負担を考慮して借入を減らす企業が増え、支払利息の額がそれほど大きくない会社が、多くなってきました。

また、本業の利益を重視する立場に立つと、それ以外の要素を混ぜることは、重要な情報を見えにくくすることになり、そこに意義を見出すことはできません。

このような視点に立つと、経常利益を業績評価の指標に疑問が残ります。

一方で、会社の状況を考えると営業利益も、業績評価の指標として有効ではない場合もあります。

たとえば、ベンチャーなどの起業して間もない会社の場合。

通常、起業してから数年の間は赤字が続くことになります。

事業を営むには人を雇ったり、研究開発をしたりしなければいけませんから、売上が小さい間でも大きな支払いをしなければいけないからです。

このような設立間もない企業の業績を、営業利益で評価するとどうなるでしょうか。

赤字が連続しているのですから、成長の見込みはなく、危険な企業として判断しなければいけなくなるでしょう。

ですが、もちろん、実態は違います。

赤字は出していても、マーケットのニーズに応える商品をどんどん開発していたり、大きなニーズが見込める技術の商品化を推し進めている途中であれば、将来、大きな企業に成長する可能性は十分あります。

そのような場合なら、マーケットでの成長を判断するために、売上を指標にして判断するべきです。

このように、何をもって企業を評価するか、企業がどのような状況にあるか、によって指標とするべき利益は変わってきます。

業績評価の指標として一律に、何かの指標を使おうとするのは、合理的な方法ではありません。

まとめ

損益計算書で計算される利益には、それぞれ意味があります。

ご自身の方針と、会社の状況によって、どの利益を指標にすべきかは変わりますので、その点を明らかにした上で、指標を選択するのが合理的です。

<おまけ>

週末はいくつかの勉強会に参加しました。

自分以外の方の考え方に触れることで、自分の考え方も整理できた気がします。楽しい経験でした。