友人から税務に関する相談を受けました。最初は、具体的な税務上の扱いについてアドバイスしていましたが、途中から、会計と税務の関係をどう伝えれば良いかに話がシフトしていきました。

混乱から抜け出すには、会計と税務を区別できるようになること

友人が相談してきたのは繰越欠損金の繰り延べの話です。

具体的な相談内容は書けませんが、その友人は会計も税務もよく理解している人ですので、私のアドバイスもすぐに理解し、納得してくれました。

問題になったのは、その内容をどう周りの人に説明するか。

ある程度、経理を理解している方でも、いきなり税金の話をすると、分かってもらうのは難しいようです。

その原因の1つが、会計の考え方と、税務の考え方が、ゴチャゴチャになっていること。

両者を区別するためのスタートになるのが、「利益」と「所得」の違いを知ることです。

この2つを明確に分けてイメージできるようになれば、特に税務の理解は進みます。

ここでは、「利益」と「所得」がどのような関係にあり、どこに違いがあるかを説明していきます。

言葉の使い方は重要です 「利益」と「所得」で扱っている内容が違うことを覚えておきましょう

まず、言葉を整理して使うことからはじめましょう。

「利益」と「所得」は、ざっくり言うと「会社の”もうけ”」を意味する言葉なので、同じもののように理解してしまいがちです。

ですが、これからはこの2つを明確に分けるようにしましょう。

ネットや雑誌などで税務の説明をしている文章に触れることもあると思いますが、説明する側は意識して両者を分けて使っています。

正しく内容を理解するには、読者である私たちも、言葉の意味を正確に理解しておく必要があるのです。

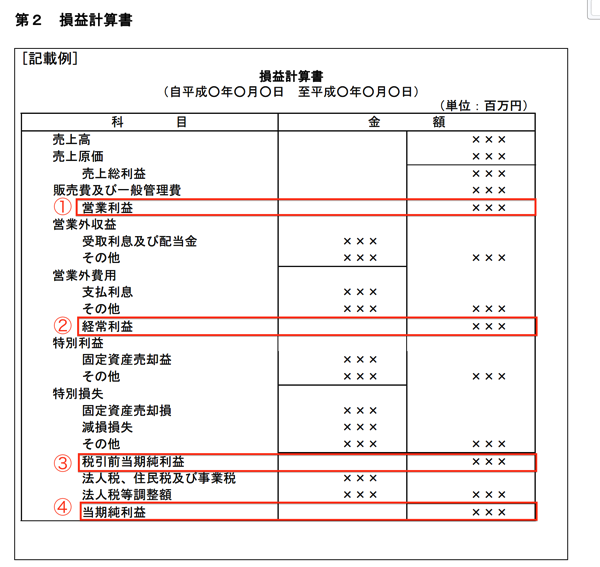

利益=損益計算書で計算された経営の成果

まず、利益から。

詳細な計算方法は省きますが、一言で言えば、

「損益計算書上で計算された、1年間の”もうけ”」です。

ポイントは「損益計算書上で計算された」のところ。

「利益」と言われたら損益計算書を思い浮かべてもらえればOKです。

理解のためには、このイメージが重要なので、言葉とイメージの結びつきを大切にしましょう。

参考のために、損益計算書で計算される利益について説明しておきます。

①営業利益

その会社がメインに位置づけている事業から獲得した”もうけ”です。

たとえば、JRグループなら電車の運行で出した”もうけ”、オリエンタルランドなら、ディズニーランドで出した”もうけ”、が該当します。

②経常利益

営業利益にメインの事業以外から獲得した”もうけ”をくわえたものです。

メインの事業以外の”もうけ”というのは、株からの配当や、債権の利息などから獲得した”もうけ”をイメージして下さい。

③税引前当期純利益

経常利益に特別利益を加えたものです。

特別利益は、普通に事業を続けている限りは出てこない、特別な収益や損失で、金額が大きいもののことです。

たとえば、業績不振で重要な資産を売ったり、災害などで会社の重要な資産を失ったときに出てくる、収益や損失が特別利益になります。

④当期純利益

税引前当期純利益から税金をマイナスした利益で、1年間で会社が獲得した最終の利益です。

会社の業績評価で言えば、②の経常利益を指すことが多いですが、単に「利益」と言われたときは、当期純利益と考えれば良いでしょう。

課税所得=税額計算のベースになる利益

次に、課税所得です。

課税所得は「当期純利益を調整してもとめた、税額計算のベースになる利益」のことです。

ポイントは「当期純利益を調整して求めた」のところ。

ここは非常に重要なところなのでしっかりおさえておきましょう。

順番が大事です。

つまり、「「当期純利益」を調整した」というのですから、

これです、この順番がキモ。

「当期純利益」がまずあって、それを調整した結果「課税所得」になるのです。

そして、この「調整」で何をしているかですが、次の表を見て下さい。

(倍率の関係で分割しています。見づらくてすみません)

これは、会社の税金を計算するための申告書です。

最初が当期純利益、最後が課税所得になっていることを確認します。

そして、その間にあるのが調整の中身です。

これを1つ1つ覚える必要はありません。

ポイントはそこではなくて、調整の意味です。

一言で言うと、「会計のルールと税金のルールの調整」です。

もし、会計のルールと税金のルールが全く違っているなら、「調整」にはならないはずです。

全く別の「計算」をすることになります。

「調整」の範囲で留まっているのは、「2つのルールがほとんど同じだけど一部違う」から。

税金のルールも、会計のルールが基本。

一部違うところがあるから調整しているという関係です。

利益=損益計算書=会計のルール

課税所得=申告書=税金のルール

こうなっています。

やはり、はっきりしたイメージをつかんで、大きく理解することが、定着のポイントです。

順番と書類で「利益」と「所得」の関係をおさえておきましょう。

調整の中身を少しだけ

「利益」を「所得」にするための調整を少しだけ説明しておきます。大きく2つに分かれます。

1つは、タイミングの違い、もう1つは経費の範囲制限、です。

タイミングの違い

タイミングの違いは、会計では当期の経費なのに、税務では翌期以降の経費になるというもので、将来的には会計と税務で差がなくなる性質のものです。

たとえば、減価償却。

会計の場合は、実際の使用状況に応じて償却方法が決まります。

一方、税務の場合は資産毎に償却方法が決まっていて、会計の償却方法と異なる場合も。

その結果、

会計の原価償却額>税務の減価償却額

になるケースがあり、この場合には、当期経費にできるのは税務の減価償却額まで。

超過額は、翌期以降に経費になります。

この違いを埋めるために、調整が行われるのです。

経費の範囲制限

もう1つが、経費の範囲制限。

会計で認められる経費の範囲と、税務で認められる経費の範囲の違いです。

会計の経費の範囲>税務の経費の範囲

の関係になっているので、この差を調整しています。

「なぜ、このような違いができるか」ですが、

それは、税務に「できるだけ多く税金を取りたい」という本音があるから。

税金は、「課税所得×税率」で計算されますから、税務のルールは課税所得ができるだけ大きくなる方向、つまり、

売上のルール:できるだけ小さくなる方向

経費のルール:できるだけ大きくなる方向

にルールが決められているのです(ただし、会計のルールから逸脱するものではないと考えられています)。

具体的な例を挙げると、交際費は会計上は経費になりますが、税務上は経費にできません(会社の規模による違いあり)。

この違いは、将来においても税務上の経費と認められることはないので、「タイミングの違い」とは性質が違うものです。

以上が、「当期純利益」と「課税所得」のあいだにある調整の中身です。

ただし、ここは参考程度に。

「当期純利益」と「課税所得」の関係をおさえるための、補足説明ですから、「会計と税務の間には違いがある」ことだけ、頭の片隅にでも置いておいてもらえれば十分です。

まとめ

会計と税務の違いを理解する第一歩として、

「利益(当期純利益)」と「所得(課税所得)」の違いをおさえておきましょう。

作成される資料の違いと結びつけて、直感的にイメージできるようになるといいですね。

<おまけ>

Jリーグの各クラブの陣容が固まってきました。

我が愛媛FCは昨年の中心選手だった、堀米、渡邊、を失ったものの、ほとんどのプレイヤーとの契約更新に成功。

渡邊が抜けたセントラルには、清水から藤田息吹、G大阪から岡崎建哉の2名を獲得。2人はセントラル以外のポジションもこなせるユーティリティを備えているため、実質、戦力アップが見込めます。

さらに、昨年は最後まで適任者を見つけられなかったCFのポジションに、清水から瀬沼優司を獲得。待望のポストプレイヤー獲得に、愛媛が得意とする”崩し”のバリエーションアップを期待せずにはいられません。

そして何よりも大きいのが、木山隆之監督の就任。

木山監督は、J2の2つのクラブで監督を歴任し、さらにJ1でのコーチ経験を持つ実績のある指導者です。

また、ボールをつないで相手を崩すアプローチを好み、石丸前監督の下で築いてきた、ボールを大事にする愛媛のフットボールを継承するのに適した監督でもあります。

期待感が高まるメンバー編成ですが、冷静に考えると「J2残留」が現実的な目標となります。

愛媛は確かに昨年よりも戦力が上がりましたが、他のチームはその1.5倍以上の充実度。

スモールクラブ故の宿命ですから、現実を受け入れて、前進するしかありません。

目標は22チーム中20位です。

順位はさておき(涙)、面白いゲームを見せてくれる可能性は高いと考えています。

ゲーム内容に”だけ”期待してシーズンを待つことにします。