3月決算の会社では、来年度の予算作成が本格的化し始める時期だと思います。部署単位では物品の購入予定の作成という側面が強いですが、予算管理の本来の目的である利益管理に役立てる意識を持ちましょう。

予算は、その年度の利益の目標

どの会社でも第4四半期になると、経営企画部門から各部署に予算案提出を求められ、その作成に頭を悩ませることになります。

社内政治の波をもろに感じる仕事ではありますが、これがなければ会社は動きませんから仕方ありません。

社内でも力の強い部署には、多くの予算が配分されるでしょうし、短期間でその力関係を変えていくのは非常に困難です。

ご自身が所属する部署が思うような予算を獲得できなくて悔しい思いをされたり、一念発起して花形部署への移籍を模索するということを考えられる方もいらっしゃるでしょう。

とはいえ、この予算は部署間の力を関係を見せつけるために作られるわけではありません。

基本に立ち返って考えると、会社全体の財務上の目標、特に、利益目標を達成するために作られるものです。

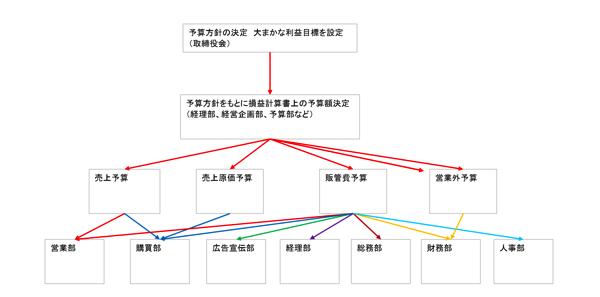

大まかな流れを確認しておくと、

1.取締役会で利益目標決定

2.予算部、経営企画部等、で予算原案作成

3.損益計算書上の暫定予算額が決定

4.損益計算書上の予算を各部門に配分

5.各部門で内容を検討し、要望を提出

6.部門間の調整

7.予算決定

以上のようなステップを踏むことになります。

ここで確認しておきたいのは、各部門に割り当てられる予算の元になっているのは、会社全体で決めた”利益”にあるということ。

部門単位では、「どれだけ使えるか」に注目せざるを得ないところですが、もう少し広い目で予算を見られるようになると、

「どれだけの利益を獲得するために、どこにどれだけの予算をつけようとしているのか」

という、会社の方針が分かるようになります。

予算は責任とセット

会社が力を入れている活動を担当する部署には、必然的に大きな予算が付きます。

お金が集まる部署は社内でも強い力を持つことになりますので、うらやましく思われる方も多いと思いますが、そうでもありません。

予算が多く配分されているということは、それに伴う責任も大きくなるからです。

たとえば、新たに開発した商品を、市場で積極的に売り出すため、宣伝広告部に大きな予算が割り当てられることになったとします。

宣伝広告部では積極的なプロモーションを展開して、部署自体も活気づいて、振る舞いも派手になることでしょう。

ですが、問題はその後です。

その宣伝広告活動が終わった後にどれだけの成果が、つまり、「どれだけの利益が獲得できたか」がその年度が終わったときに問われることになります。

予算があれば、とにかく使うことを考えますが、それでは不十分です。

予算はあくまでも、利益に結びついて決められていて、責任が伴うことを知り、「その予算をどのように使えば、目標利益を生み出せるか」を真剣に考えなければいけないのです。

予算が達成できなかった場合は、その原因を分析します

予算に対しては責任が伴うことを見てきましたが、それは、利益が目標に到達しない場合に問題になります。

ただし、責任を取ると言っても責任者を糾弾することが目的ではありません。

目標不達成の原因を分析して次の年度の予算作成に役立てるためです。

そこで、どのように分析するかですが、利益を分析するのですから、要素ごとに分析することになります。

利益の式を思い出してみましょう。

利益=売上ー経費

上の式にあるとおり、売上と経費に分けて分析します。

経費については、各部門で予算の範囲内に抑えることが求められますが、それができていなかった場合は、予算と比較して、各部門でコントロールできない経費だったかどうかを確認します。

もし、不測の事態に対応するために、やむを得ず発生したコストということであれば、「その原因となる事態が、なぜ生じたか」までさかのぼり、それを避けることはできないか。避けられないのであれば、予算の段階から必要な経費を計上していなかった予算作成上の誤りであることを報告します。

こうして、部署でコントロールできる経費かどうかに着目して原因を分析し、翌期以降に対応していくことになります。

売上についても、商製品の価格、販売数量を元にして予算を作成していますから、予算上の価格、数量と実績を比較して分析していくことになります。

ここでも重要なのは、各部門でコントロールできる差異かどうかという視点です。

たとえば、販売数量が予算に到達しなかったとします。

この場合、営業や宣伝広告に原因があるようにも思いますが、

実際は、マーケットが著しく縮小している中で、自社のシェアを広げられた分、小さな減少に留めることができた、という可能性もあります。

また、価格についても、市場価格がどんどん下がっているような状況で、値段の引き下げをしなければ、販売数量を極端に落とすことになるという事情があれば、予算よりも低い価格で販売したことの責任を問うことは不合理でしょう。

このように、差異分析と言っても、コントロールできる範囲で責任を問うようにしなければ、有益な情報は得られません。

予算不達成の場合は差異分析が重要です。

それは、翌期以降の予算編成、会社運営に役立つ情報を得られるから。

そのためには、各部署でコントロールできる部分の差異こそが、予算管理上有益な情報になることを知っておきましょう。

まとめ

会社の予算は利益目標の設定とその達成を目的にしています。

単に使える予算が大きくなったか小さくなったかだけを考えるのではなく、利益と結びついた分析ができるようになっておきましょう。

<おまけ>

正月休みが終わって、Jリーグ各クラブの来期の陣容が固まってきました。

あと1週間程度で最終形が見えてくるはずですので、しばらくは、移籍情報にワクワクしたいと思います。