決算に向けて準備を進められている方も多くいらっしゃると思います。今回は会計士から見て気になってしまう2つの科目について考えます。

使いたくない、でも使わざるを得ない仮払金、立替金

監査人としてクライアントの決算書を見る仕事をしていると、見慣れない科目や、不明瞭な科目がついつい気になってしまいます。

その中の1つが仮払金や立替金といった内容がよく分からない勘定科目です。

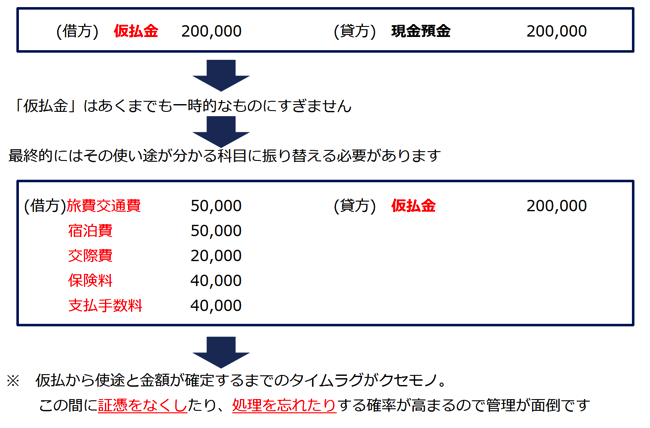

仮払金は、出張の費用を事前に渡すようなケースで使用され、使い途と金額は分からないものの支払いが必要な場合に、一時的に使われる勘定科目です。

これだけで終われば問題はないのですが、仮払金は使い道が確定したら、その内容を示す科目に振り返る必要があります。

この、「後から処理する」というのが面倒なのです。

監査をしている立場からは、「どうしてこんな科目を使い続けるのかな」と不思議に思いながら仕事をしていました。

この科目があるせいで、管理が面倒になる上に、監査人にも疑われてしまいます。

その分、余計な時間を使うわけですから、ただでさえタイトな決算期のスケジュールををさらに厳しくしてしまっているわけです。

ですが、会社の経理部で働いてみるとその理由がよく分かりました。

経理そのものに対する社内の拒否反応と、ルール変更への風当たりの強さが、経理効率化への道を阻むのです。

仮払をやめようとしても、「それまで良かったのに、何を今さら」と主張される方は多いですし、そもそも経理部が要求する”細かいこと”に対する反感が根強くあるので、日常業務に支障が出ないように摩擦の原因を少なくしたいという意向も働いて、仮払の廃止などの試みは先送りされる、という事情があります。

どちらの立場も分かるので難しい問題です。

この点は、より上位の階層の役職者(たとえば、社長など)に事情を説明した上で、積極的にルール変更の必要性を訴えるメッセージを出してもらなどの後押しをしてもらいながら、ルールを変更するのがいいでしょう。

全社的なフォローがないままに理想を押しつけると、必ず余計な摩擦を引き起こしますので、後押しが得られない場合は、無理をせず現状維持を選択する方が賢明です。

仮払金、立替金は翌期に残さない 最初から決算時の作業として組み込んでおきます

話がそれましたが、仮払金や立替金はその管理が面倒であるにもかかわらず、社内事情で継続して使わざるを得ないというケースがあるということですね。

どうしても出てきてしまうものであるなら、それはきちんと管理さして正しく処理するようにすればいいだけです。

まず、前提として仮払金、立替金は仮に使われているだけであって、短期間に適切な科目に振替えて解消されるべき科目であるという認識をもっておきましょう。

その上で、仮払金のルールを明確化(たとえば、支給するケースを限定する、必要な証憑を明示するなど)して不明瞭な支出が紛れ込まないようにすることが、事前の準備として重要です。

さらに、決算時の作業として、仮払金、立替金の内容の精査および適切な科目への振り替えを組み込んでおきます。

いつまでも仮払で置いておくことは、会社のお金を見えなくすることと同じで、会社の財務情報を明らかにしようとする会計の趣旨と異なることになります。

仮払は、決算時に内容を明らかにして適切な科目に振り替え、(あってはならないことですが)もし不明なものがあれば、それも損失として処理して、資産項目に残さないようにします。

(ただし、会計の問題とは別に、使途不明な支出は経営上問題ですから、支出の経緯とその後の調査結果を役員に報告する必要があります。)

決算時に不明な仮払が出てきた場合は、税務上の処理にも注意して下さい。

使途不明な損失は経費として認められないので、この点、課税所得の計算で調整が必要になります。担当の税理士さんがいらっしゃる場合は、その点の報告も必要になります。

仮払金、立替金については、事前のルール整備と決算時の調査及び処理で、翌期に繰り越さないようにしましょう。

仮払金、立替金は放っておくと長期間滞留してしまう傾向にありますので、毎期毎期の処理が肝心です。

仮払金、立替金の管理の意味 不正を防ぐことにも繋がります

仮払金、立替金をきちんと処理していくメリットは会計面だけではありません。不正防止にも利点があります。

仮払金や立替金は、科目の性質として不明瞭な側面があります。そのため、手続を経ない貸付金や、関連会社を使った資金の還流など、表に出したくない会社の資金の流れを処理するのに利用される可能性が、他の科目より高いのです。

この点、仮払金、立替金の管理を毎期確実にやっておけば、不明瞭なお金の流れを見逃さなくなりますし、そのような方法で資金を動かそうとする機会も少なくなります。

その結果、不正防止へも役立つことになるのです。

まとめ

仮払金、立替金の管理はルールの整備と決算時の調査と処理で、翌期に繰り越さないようにしましょう。

会計だけでなく不正防止にもメリットがあります。

<おまけ>

昨日は、スケジュールがつまっていたため、昼寝ができませんでした。

おかげで、夕方以降の集中力が続かなくてボロボロ。感情のコントロールも上手くいかなくて後悔です。

必要なタイミングで睡眠を取ることが、その後のパフォーマンスに大きく影響することがよく分かりました。