決算書の仕上げに行う会計処理を、「決算整理仕訳」といいます。その中の一つが、前払費用などの経過勘定の処理です。経過勘定については処理の中身を理解した上で、簡便な処理を考えます。

前払費用、未払費用は、経費の記録と支払いのタイミングがずれたときに必要になります

前払費用、未払費用などを経過勘定と言いますが、普段の帳簿記入では出てきません。

前払費用、未払費用はその年(月次の時はその月)の経費の金額を確定するのに行う「決算整理仕訳」でしか使わない科目だからです。

日常の仕事の中で、経費として帳簿に記録する場合を考えてみます。

・商品を仕入れた

・文房具を買った

・PCを買った

・出張のための旅費を支払った

・取引先との会食代を支払った

…

他にもたくさんの取引を経費として記入していると思いますが、これらの経費について共通している点は何でしょうか。

それは、現金支払いの事実を根拠にしていることです(クレジットカードの利用などの債務確定を含みます)。

経理部で帳簿記入をしていない方でも、経費精算をする際にはレシートや領収書の添付を要求されていると思います。それは、現金の支払いの事実を裏付けるレシートや領収書が経費として認められる根拠になっているからです。

このように、通常、経費として記録されるのは「現金の支出」と言う事実がある場合に限られます。

ですが、会社では現金の支出をしなくても、経費が発生している場合があります。

たとえば、リースした車を貸し出すビジネスの会社を起業したとします(下の「ボージャン企画」)。

ボージャン企画は、

・今年3月に設立

・決算月は毎年3月

経費の支払い条件は、

・経費は中古車のリース会社に支払うリース料だけ

・リース料の確定は毎月末

・支払いは翌月25日の口座振替

であるとします。

ボージャン企画の今年の決算を考えましょう。

3月に設立して、1月だけで決算を迎えることになります。

ボージャン企画の経費はリース会社に支払うリース料だけです。

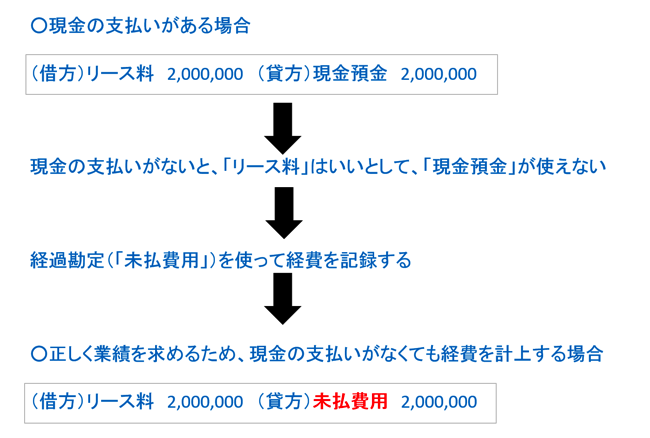

当期は3月の1月分だけですが、その3月分の支払いは4月25日です。仮に、先述の通り、現金の支払いを根拠に帳簿記入するとすると、当期の経費はゼロになってしまいます。

ですが、それでは正しい業績を計算することはできません。

ボージャン企画は3月中に、リースした車を使って売上を上げているからです。

業績は売上と、売上を得るために使った経費とを合わせることによって、正しく計算されます。利益を求める式

利益=売上ー経費

を思い出していただければ理解していただけると思います。

つまり、業績を正しく計算するためには、3月分のリース料は3月の経費として帳簿に記入する必要があります。

この時に必要になるのが未払費用です。

業績を正しく計算するために、「現金の支払い」がなくても「モノやサービスを使った事実(ボージャン企画では車のリース)」を根拠に費用を計上しなければならない場合があります。

その時に使用されるのが未払費用などの経過勘定です。

「未払費用」などの経過勘定を決算整理仕訳で使うことによって、その期の業績を正しく求めることができます。

経過勘定は、「未払費用」以外にも、

サービス提供を受ける前に代金を支払って経費処理していたものを、サービス提供を受けるタイミングに繰り延べるために使われる「前払費用」。

さらに、収益についてサービス提供の事実を根拠に入金前に収益計上する「未収収益」、サービス提供前に入金を受けて収益計上したモノをサービス提供時に繰り延べる「前受収益」があります。

未払費用、前払費用は多額でなければ無視できます

先述の通り、未払費用や前払費用を業績を正しく求めるために重要な役割を果たす科目であることが分かりました。

ですが、この未払費用や前払費用を決算整理仕訳で処理するのはかなり面倒です。

・現金の支払いの事実がないので、根拠となる領収書やレシートがなく、自分で金額を計算する必要がある

・普段の経費とは違うイレギュラーなモノなので忘れてしまいがち

・対象となる項目が多いと手間がかかり、決算業務の負荷が大きくなりすぎる

など、その扱いはやっかいです。

そこで、この経過勘定を使った処理は「多額ではないこと」と「取引上の重要性が高くないこと」を条件に行わないことが認められています。

上記の条件にあてはまるケースは多くありますから、経理効率化の観点からは、この経過勘定の処理については、重要性の判断をした上で処理を行わないようにすることをおすすめしています。

仮に経過勘定の処理を行わなかったとしても、少額であれば決算書全体に与える影響は小さいですし、毎期同程度の金額が処理の対象になるとすれば、前期分との相殺によって影響がほとんどなくなるので問題ありません。

なお、多額かどうかの判断は、その科目が記録される販管費等の区分の総額に占める割合で判定されます。

たとえば、従業員の給与や社会保険料の会社負担分なども未払費用を使った処理の対象になりますが、ほとんどの会社でその金額は多額になります。

従って、給与や社会保険料については、決算時に経過勘定を使った処理をしないことは認められません。

また、「取引上の重要性」は会社の経営上重要な取引に当たるかどうかで、たとえば、先述のボージャン企画の例では、リース料は会社の主たる売上に直接貢献する経費にあたりますから、「取引上重要である」と判断されます。

従って、たとえ金額が大きくなくても経過勘定を使った処理を行わなければいけなくなります。

ただし、1点、注意していただきたいことがあります。

それは、本当なら経過勘定を使った処理を行うのが厳密な処理であることを分かった上で、処理しないという判断をしていただくことです。

当然のように経過勘定の処理を行わないと、実際にその処理が必要な経費まで見落としてしまうことになりかねません。

当初は重要でなくても、時が進むにつれて重要性が増すことも十分に考えられるのです。

また、経過勘定による処理の対象を見逃して、正しい業績の計算ができていないと税額の計算にも影響が出てきます。

こうなると、会社に不要な経済的な負担を強いることにもなりかねません。

ですので、「正しい処理はどうなのか」を理解した上で、重要性を判断して処理を行っていない、というプロセスを必ず踏んで下さい。

その上で効率化を図ることが、正確性を犠牲にしない、真の経理効率化に繋がります。

まとめ

未払費用等の経過勘定による処理は、重要性の判断を行った上で、パスできるものはパスして行きましょう。

経理効率化のためには認められる範囲で負担の少ない方法を選んでいきます。

<おまけ>

今年もTBSで「オールザッツ漫才」が放送されることになりました。

フットボールがお休みになる年末に、大きな楽しみができました。

TBSの年末編成担当の方、ありがとうございます!