決算書上、仕入債務(買掛金)は金額も大きく重要性の高い科目です。以前、売掛金の監査について見ていきましたが、今回は、買掛金の監査について触れます。

網羅性の観点から監査します

買掛金は決算書上も、監査上も重要な科目です

買掛金は、メインになる事業の仕入から発生した、将来の支払い義務のことです。

伊勢丹なら、仕入れた服や食品、トヨタなら、仕入れた車の部品の、「将来の支払い」が該当します。

メインの事業に関連する仕入なので、取引件数が多く、金額も大きくなることが多いので、監査上も重要な科目です。

「取引件数が多く、金額も大きい」ことに着目すると、似た科目として、売掛金があります。

売掛金は、「記録された金額通り、実際に存在するかどうか」

買掛金は、「全ての仕入が漏れなく記録されているか」を見る

売掛金は、「売上によって、将来会社に入ってくるお金」のこと。

売掛金、買掛金、ともに監査上重要な科目ですが、監査で注目すべきポイントは、大きく異なります。

それは、監査の基礎となる考え方、から生まれる違いです。

その考え方というのは、

「利益の水増しになる方向を重視する」

こと。

より具体的に言うと、

「売上を大きく、経費を小さく、する不正に注意せよ」

(「利益=売上ー経費」の式を思い浮かべて下さい)

ということです。

この考え方は、

「決算書の粉飾は、経営者が自社の業績をよく見せようとする時に行われる」

という事実に基づいて生まれたもの。

シンプルですが、監査のベースになる極めて重要な考え方です。

これを、売掛金と買掛金に当てはめて考えると、

売掛金は、売上とともに記録されますから、売掛金を増やす方向に粉飾されやすい。

ですので、

「決算書に記録された金額が、実際に存在するのか」

を確かめるための監査が中心になります。

(実際に存在しない売上(売掛金)が記録されていると、売上が実態より大きくなってしまいます。)

反対に、買掛金は、経費(仕入)とともに記録されますから、買掛金が少なくなる方向に粉飾されやすい。

ですので、

「全ての買掛金が漏れなく記録されているか」

を確かめる監査が中心になります。

(経費(=仕入=買掛金)に漏れがあると、その分経費が小さくなり、利益を増やすことになります)

売掛金についてはこちらの記事(”売上債権(売掛金)の監査”)で見ましたので、ここでは、買掛金の監査について見ていきます。

買掛金の監査手続

具体的には次のような方法で調査していきます。

1.前期比較

買掛金残高の推移を見ます。

前期末と当期末の残高を比較して、異常な変動がないかをチェック。

(出典:トヨタ自動車WEBサイト IRライブラリ)

トヨタ自動車さんの、平成26年3月決算から、単体の貸借対照表の数字をお借りしました。

上の表のように、増減額と増減率を求め、金額の変動に異常が無いかを確認します。

通常、会社の事業規模が急激に変化することはありません。

おおまかには、前年度と同程度の金額で推移するはずです。

もし、ここで大きな変動があれば、合併や事業譲渡など、ビジネス上の大きな変化があり、その影響を受けたことが考えられます。

もし、そのようなビジネスでの変化がなければ、粉飾の可能性を疑うことになります。

前期比較は、大きな数字の傾向を掴むため、また、監査を行う上での注目すべきポイントをつかむために行います。

上のトヨタ自動車さんの例で言うと、金額は大きく見えますが(単位は百万円)、増減率は1,7%ですからほとんど変動はないと判断されます。

ビジネス上の変化がなければ、合理的な金額と考えられるため、 「あまりリスクはないだろう」と推測されます。

(ただし、金額自体が大きいので、監査手続自体は慎重に行われます。)

2.残高確認

決算書に記録された金額が正しいかどうかを、文書で問い合わせる手続です。

自社の買掛金は、仕入れ先にとって売掛金になりますから、正しく処理されていれば、その金額は、お互い一致するはずです。

そこで、

「当期末、あなたの会社のトヨタ自動車からの入金予定(売掛金)は、いくら残ってますか」

(トヨタ自動車は例です)」

と仕入先に質問して、金額を書いた文書を送付してもらうのです。

一致していれば、会社の記録が正しいことになりますし、一致していなければ、原因を調査します。

差異の原因の調査過程で、会計記録に漏れがあることが分かることもあります。

3.回転期間分析

仕入債務の回転期間を計算します。

仕入債務回転期間は、「期末の仕入債務が、仕入の何ヶ月分残っているか」を意味します。

例を挙げてみましょう。

ある会社の初年度の仕入と買掛金の関係を考えます。

毎月同じ金額の仕入があり、

支払いは、2ヶ月後の月末になるように、仕入れ先との契約で決めているとします。

すると、「仕入」と「買掛金」と「お金」の流れは次のようになります。

金額で整理すると、

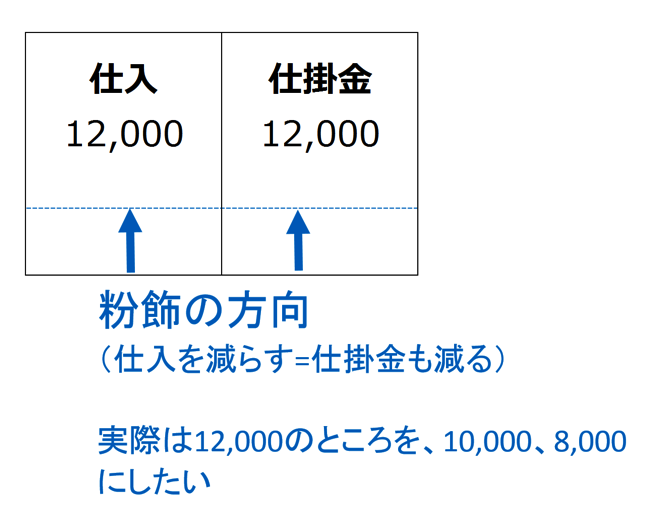

仕入:1,000(月)×12ヶ月=12,000

買掛金: 1,000(月)×12ヶ月=12,000(仕入とともに増加)

△ 1,000(月)×10ヶ月=10,000(支払いに拠って減少)

買掛金残高: 12,000ー10,000=2,000

このようになります。

最初に、仕入債務回転期間分析では、

「買掛金の残高が、仕入額の何ヶ月分にあたるか」

を意味する、と申し上げましたが、別の言い方をすれば、

「いつの仕入債務から支払が止まっているか」

とも捉えることができます。

「仕入債務回転期間が2ヶ月」と言われたら、上の図をイメージしながら、

「期末の2ヶ月前から支払いが止まっている」

と考えるとスムーズに理解できるでしょう。

仕入債務回転期間とその求め方を整理しておくと、

このようになります。

通常なら、仕入先と契約した支払いまでの期間(支払いサイト)だけ、期末に残っているはずです。

契約している支払いまでの期間から、外れてくる場合は粉飾のリスクが高くなります。

4.請求書・明細レビュー

買掛金の監査で重要な視点は、

「全ての買掛金が漏れなく記録されているか」

でした。

この視点からは、請求書や買掛金明細のレビューが重要になります。

何を見るかというと、

・請求書の中に、記録されていないものがないか

・請求書の中に、当期記録すべきものが翌期分として

処理されているものはないか

です。

取引の件数が多いので、ピンポイントで記録の漏れを見つけるのは難しいですし、全ての請求書を会社側が提出するかどうかも分かりません。

その点では、監査上どの程度有効な手段と言えるかは、議論の余地があります。

ですが、会社側に、そのような視点で監査をしていることが伝わることで、日常的な会計記録について、漏れなく記録することを意識してもらえる効果を見込めます。

5.ヒアリング

異常のような手段を使って調査した結果、疑問があれば、話を聞きます。

聞いた話でも監査の上では、立派な証拠です。

重要な内容については、必ず担当者ではなく責任者から直接話を聞いて、取引内容を確認し、数字に問題が無いかを判断していきます。

漏れがないことを確かめるのは難しい

内部統制による業務管理が鍵になります

監査で、「全てが漏れなく記録されていること」を確認するのは非常に難しいことです。

決算書の数字について、漏れがあることを確かめるためには、処理された取引以外に、取引があることを発見しなければいけません。

現実的には、会計数値を分析して、原価率に異常な変動があった場合や、残高確認で差異が出てきた場合などに、詳細を調査して初めて、やっと漏れがあることに気づくくらいです。

そのため、「全ての取引が漏れなく記録されている」ことについては、監査の前に、会社の内部統制で担保することが重要になってきます。

会社の業務の仕組みから、会計記録に漏れがないようにしておくのです。

たとえば、商品の仕入について言えば、納品された品物について、発注書、納品書、検収書、請求書、が全て経理部に送るようなフローを作り、欠けるものがあれば経理部で調査するなど。

”モノ”と”証憑”をセットにして、管理するような内部統制を作るなどが考えられます。

網羅性については、内部統制に依存して監査することになりますが、もちろん、内部統制についてもしっかり調査しますので、それでも信頼のできる監査が可能になるのです。

まとめ

仕入債務の監査は、売掛金の監査と似ていますが、全く視点が異なります。

監査の基礎になる「利益の水増しになる方向を重視する」という考え方に沿って、「全ての取引が漏れなく記録されているか」の視点をもって、監査に臨みます。

<おまけ>

恵方巻きって、どこの風習なんでしょう。

どれくらいの方が太巻きを食べるのか、興味がわきますね。