会社の決算書には膨大な情報が記載されています。複雑に見える決算書ですが、その掲載順や記載順にも意味があることを覚えておくと、理解が深まります。

決算書の掲載順にも意味があります

会社の業績を報告する資料として決算書があります。

上場企業であれば年に3回の四半期報告書と、決算月の有価証券報告書の提出と公開が義務づけられています。

あまり馴染みがないと思いますが、有価証券報告書は会社の事業に関する情報がふんだんに盛り込まれていて、その一部に、決算書が含まれています。

(出典:トヨタ自動車WEBサイト IRライブラリー)

トヨタ自動車株式会社さんの、昨年度の有価証券報告書をお借りしました。

ページ数が169、公開情報の中で最も充実した経営資料です。

これを見ればトヨタ自動車の”今”がよく分かります。

決算書は、赤枠で囲んだ、第一部第5の【経理の状況】の中に掲載されています。

ここでは、その順番を見ていただきたいのですが、

①貸借対照表

②損益計算書

③株主資本等変動計算書(株主持分計算書)

④キャッシュフロー計算書

この順番になっていますが、じつは、この順番にも意味があります。

法令で決められているわけではありませんが、決算書を使う方が重視されている情報を先に掲載するというのが、暗黙の了解です。

貸借対照表を重視する方が多いので、貸借対照表が最初に来ていますし、キャッシュフロー情報への要望が高まったため、キャッシュフロー計算書は後から追加された、という経緯があります。

決算書の掲載順だけではありません。

それぞれの資料の科目の掲載順についても意味があります。

ここでは、科目の数が多い、貸借対照表について見てみましょう。

貸借対照表の掲載順は、お金との関係

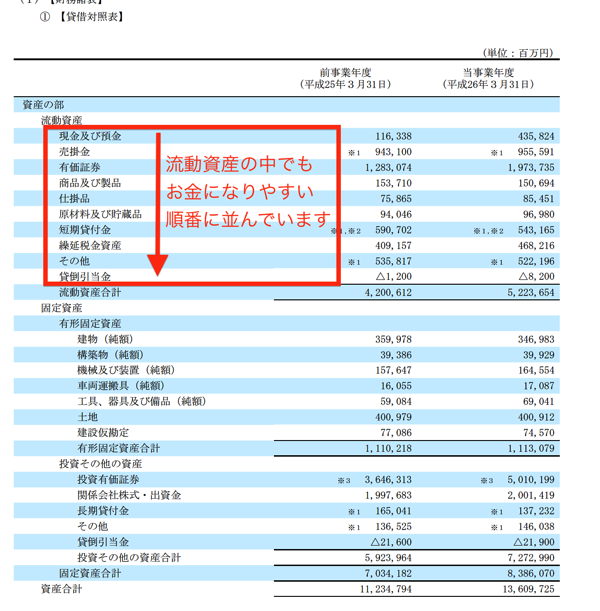

再度、トヨタ自動車株式会社さんの決算書から、単体の貸借対照表をお借りしました。

紙幅の関係で資産の部しか乗せられませんが、たくさんの科目があるのがお分かりいただけると思います。

この資産の部の科目ですが、ランダムに並べられているわけではなく、一定のルールに従って掲載されています。

「お金」との関係から決められたルールです。

流動性配列と固定性配列

具体的に見てみましょう。

象徴的なのは一番最初に、「現金及び預金」が配置されていること。

「売掛金」よりも先に「現金及び預金」、

「有価証券」よりも先に「売掛金」、

になっています。

つまり、「お金にしやすい」、「お金になりやすい」順番に並べてあるのです。

「資産の部」の分類として、「流動資産」と「固定資産」に分けられているのは、お分かりかと思います。

ですが、同じ流動資産でも、その中で「お金になりやすい」「お金になりにくい」を判断して、「お金になりやすい」ものから順番に掲載しているのです。

このような、貸借対照表の掲載順のルールを「流動性配列法」といいます。

「流動性配列法」という言葉を聞かれたことがある方もいるかもしれませんが、この「流動性」の意味は、先ほどから繰り返し申し上げている「お金になりやすい」ことを意味しています。

これを理解していると、貸借対照表から得られる情報の厚みが、グッと増してきます。

上の方にある科目の数字が大きいと、

「資金繰りは楽そうだな」

と感じますし、

さらに、負債の方に目を向けて、上の方にある科目の数字が大きいと、

「資金繰りは大丈夫なのか?」

と感覚で察知できるようになるのです。

(財務指標で出てくる流動性比率などでも分かりますが、この辺の感覚が伴うと数字の意味も深く理解できます。)

「流動性配列」があるなら「固定性配列」もあるのでは?

と思われた方もいらっしゃるでしょう。

その通りです。固定性配列もあります。

(出典:東京ガス オフィシャルサイト IRライブラリー)

東京ガス株式会社さんの有価証券報告書から貸借対照表をお借りしました。

ご覧いただければ分かるように、最初に固定資産、次に流動資産の順になっています。

なぜこのような順番になっているかというと、大規模な設備を必要とする電気やガス会社は、通常、独占、または寡占状態で、安定的に資金が流入することから、資金繰りが滞ることはありません。

その代わり、メインの事業で不可欠な大規模設備に対して、適切に投資がなされているかどうかが、事業の将来を予想するのに重要な情報になります。

そのため、流動資産よりも固定資産が先に掲載されているのです。

一般の会社なら、「資金繰り」が、

大規模な設備を使う会社なら、「設備投資」が、

重要な情報になるため、先に記載されていることが分かります。

リスクとの関係

流動性配列については、「お金になりやすいかどうか」に付随して、もう一つの意味を見出すことができます。

それは、リスクとの関係です。

「お金になりやすい」資産は、そのままお金として残りますから、仮に、会社が倒産しても債権者や投資家は分配を受けられる可能性があります。

「お金になりにくい」資産は、まったくお金にならないか、安く買いたたかれて僅かなお金にしかならない、可能性があります。

このように、「お金になりにくい」資産は債権者や投資家にとってリスクが高いことを意味しています。

では、リスクの高い資産が多いと債権者や投資家は我慢するしかないのかというと、そうではありません。

リスクの高い資産を持っている分、多めの報酬を要求します。

つまり、利益率が高く、利息や配当を高めに要求すると言うことです。

資産構成が明らかになることによって、債権者や株主はリスクを評価して、自分たちが要求する利益率を判断して、投資するにふさわしい会社かどうかを決めることになります。

このように、流動性配列は「お金になりやすいかどうか」を表すと同時に、

「リスクがどの程度あるか」、

「投資家が要求する利益率が高くなるか低くなるか」、

を明らかにする意味も持っています。

順番を決めるのは、決算書を使う人のニーズです

ここまでで述べてきたように、決算書の、掲載や記載の順番を決めるのは、それを使う人のニーズに拠ります。

決算書は誰が使うことを前提にしているかというと、第一には「投資家」です。

それ以外にも、債権者や取引先なども想定されますが、優先順位が高いのは、やはり「投資家」です。

現在の決算書の流れは、IFRSというヨーロッパで発展した会計のルールをベースにした決算書が主流です。

かつては、アメリカで発展した会計のルール(US GAAP)とIFRSが併存していましたが、現在ではIFRSが優勢になってきました。

これは、従来から

「世界中の投資家からお金を集めるために、決算書の様式を統一すべき」

という流れがあったのですが、あまり会計が進んでいなかった、アジアやアフリカの国々でIFRSが積極的に取り入れられた結果、IFRSが主流になったからです。

このように、投資家への情報提供の観点から、決算書の様式や掲載事項は変更されていきます。

現在も決算書で公開される情報は増える傾向にありますが、その中でも、「上の方に掲載される情報ほど、投資家にとって重要である」という感覚を持っておくと、情報の取捨選択に役立ちます。

まとめ

決算書の掲載順・記載順には意味があります。

「先に来るものほど重要」という感覚は、膨大な情報を提供する決算書を読む際にも有効です。

<おまけ>

最近、外資系のカフェが都内に増えてきています。

海外から、投資対象として日本のマーケットが有力と判断されているのかもしれません。