ビジネスを継続して行う上では、代金の受取と支払いを確実に行うことが重要です。一つの方法として前払があります。

ビジネスの原資である、代金は確実に手にします

ビジネスでまず重要になるのは、”ウリモノ”を作る事ですが、売っただけではビジネスは継続できません。

“ウリモノ”に対する支払いを受けなければ、次の”ウリモノ”を作る(または仕入れる)ことができないからです。

(入金がないと…)

(資金繰りはもちろんですが、ビジネスを大きくするための機会を逃すことも意味します。

損失は見た目以上に大きくなります。)

そのため、代金の回収は確実に行わなければいけませんが、期日までに支払いがなかった時の、督促などは精神的にも負担が大きく、手間も掛かります。

そこで、お勧めしたいのが前払での決済です。

飲食店や美容院、ホテルなど、商品やサービスを受け取った後に支払いをする、”後払い”が慣習になっているビジネスは多くあります。

これは、

1,「先にお金を取ることは、お客様を信頼していないことになり失礼にあたる」という考えや、

2.起業間もない会社に対する資金繰りの支援、

などの理由によって行われてきた慣習です。

1.については、飲食店や美容院などは、最初にオーダーが確定する訳ではないのでやむを得ないところもありますが、事前にチケットを購入してからサービスを受けるところもあります。

ホテルなどは、ビジネスホテルの場合、ほとんどが前払。

ウェブからの予約が主流になった現在では、グレードの高いホテルでも予約時に決済をするのは珍しいことではなくなりました。

2.については、起業して間もない会社でも、十分な資金を得られる仕組みができつつあります。

ベンチャーキャピタルや、クラウドファウンデイング、などの存在です。銀行からの借り入れ、株式の上場、といった大規模ではない、小さな規模での出資を募る制度が整ったことで、ある程度の資金規模からスタートすることが可能になっています。

(余談ですが、広くビジネスモデルを評価してもらえる機会があることも、これらの仕組みの良い点です。)

こうして考えると、「後払い」が要求された時代からは、状況が変化していて、支払条件を「後払い」にしなければならない理由は無くなってきています。

また、新しい取引先と取引を開始する時に、必ずやらなければいけないのが、「与信管理」ですが、この「与信管理」には結構な手間とコストが掛かります。

もし、前払で決済ができれば、「与信管理」をする必要がなくなりますから、その分、時間とコストを削減することができます。

このように、現在は「後払いでなければならない」理由も薄れ、業務効率化やコスト削減効果も期待できることから、

決済の前払にも十分な合理性があると言えるのです。

ただし、代金の支払いを前払にする場合には、会計処理上注意しなければいけないことがあります。

それは、「売上を記録するタイミング」です。

代金を受け取ったら「前受金」で記録

「売上」は商品・サービスを提供したタイミングで記録

会計上、「売上」を記録するためには2つの条件が求められます。

一つは、商品・サービスを相手に提供すること。

もう一つは、相手から代金を受け取ること。

この2つが揃った時に、「売上」を記録することができます。

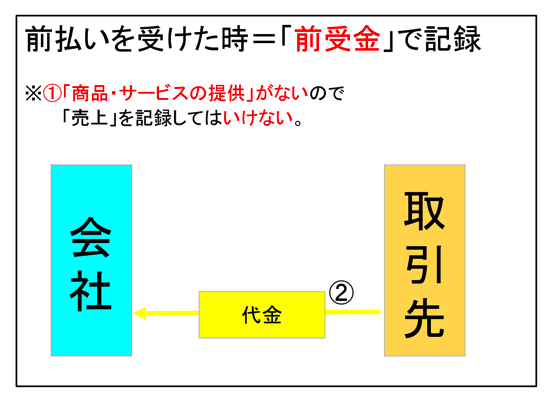

では、「前払」を受けた時はどのような状態になっているでしょうか。

「売上」が記録される時の条件と比較していただきたいのですが、

②「代金の受取」だけで、①の「商品・製品の提供」は無い状態です。

とすると、「売上」を記録する条件を満たしていませんから、

「売上」を使うことができません。

ここで使うのが「前受金」です。

「前受金」は、

本業による「売上」に関わる入金のうち、

商品・サービスの提供前に入金されたもの

を言います。

具体的には、このように記録します。

先ほど説明したとおり、「前受金」は「”売上に関わる”入金」ですから、最終的には、「売上」として処理されることになります。

「売上」に変わるタイミングはもちろん、

①商品・サービスを提供

した時です。これで、

条件が整いました。

具体的な記録は、

(ようやく「売上」になりました)

こうなります。

最終的に「売上」になるなら、最初から「売上」にしてもよさそうなものですが、そうしてしまうと大きな問題があります。

それは、「取引が会計期間をまたぐ場合」です。

「入金を受けたのが当期」

「商品・サービスを提供するのが翌期」

のケースを考えてみましょう。

「前受金」を使わなければ、お金が入ってきた段階で「売上」が記録されることになりますから、当期の「売上」、ということになります。

ですが、正しくは「商品・サービスを提供」した時に「売上」になるのですから、当期の「売上」が実際よりも多く記録されていることになります。

これは、会計上の大きな誤りです。

決算書を見て行う、投資家の判断を誤らせることになりかねませんので、このような記録は認められません。

つまり、取引が会計期間をまたぐような場合、

入金時点で「売上」を記録してしまうと、

その年の「売上」が実際よりも多く記録されることになるため、

「前受金」を使った処理が必要になるのです。

前受金、前渡金の管理上の注意点

「前受金」を管理する際は、『「売上」との紐付け』がポイントになります。

「前受金」は最終的には「売上」として処理されますから、

どの「前受金」が、どの「売上」と結びつくかを、正しく判断できなければいけません。

この「前受金」と「売上」の関係を正しく把握することが、管理の”キモ”。

そのためには、「入金があった時の記録」、「商品・サービスを提供した時の記録」の両方の中に、

取引先、金額、商品名、商品・サービスの引き渡し日、などのほか、請求書に付されている「シリアルナンバー」を加えておくことで、後日記録される「売上」との同一性を確認できるようにしておくのです。

もちろん、それらの記録と、「売上」との相殺については、複数でチェックし、

もし、予定通りに商品・サービスが提供されていなければ、関係部署に連絡して事情を確認するようにします。

「前渡金」についても同様です。

「前渡金」は「仕入」について、商品・サービスを受け取る前に行う支払いのこと。ちょうど「前受金」の反対です。

「前渡金」の場合も、「支払い」と「商品・サービスの提供」の紐付けがポイントになりますから、支払った時の記録に、後日記録される「仕入」との同一性を確認できるもの(請求書のシリアルナンバーなど)を含めて、管理します。

予定通りに商品・サービスの納入がない場合は、関係部署に連絡して、事情を確認することも「前受金」と同様です。

「入金」(or「支払い」)と「商品・サービス」との関係を整理して管理することがポイントです。

まとめ

代金の決済を確実にするには、「前払」を選択することも考えましょう。

「前払」を採用する場合は、「売上」の記録に注意が必要です。

「売上」を記録する条件に注意して処理するようにしましょう。

<おまけ>

本をまとめて購入したのですが、置き場所がなくて困りますね。

どんどん読み終えて、整理していきます。