決算書は、会社の業績と財務状況を報告するために作られますが、書いてある数字を見るだけでは、実態を深く知ることはできません。財務指標は、同業他社や、他業種の会社との業績比較を可能にし、会社を知る手助けになってくれます。

経営分析の基本は”比較”

次の決算書を見て下さい。

(出典:株式会社サイバーエージェントHPより 2014年9月期 有価証券報告書)

サイバーエージェントの有価証券報告書(2014年9月期)から単体の損益計算書の一部をお借りしました。

もし、「これを見て業績について分かることを話して下さい」と言われたら、どうでしょうか。

営業赤字が出ているので、「本業が上手くいっていないのではないか」ということくらいは言えるでしょうが、それでも多くのことを語るのは難しいでしょう。

では、これならどうでしょう。

さらに、

一気に経営分析らしくなってきましたね。

これなら、色々分析ができます。

・売上が大幅に増加した。マーケットが広がったか、

サイバーエージェントのシェアが広がったからだろう。

大口の取引先ができたか、宣伝広告が上手くいっているのかもしれない。

・売上総利益が伸びた。売上の増加が主な要因だが、

原価率が改善したことも大きい。

利益率の高い新しいサービスが出てきたのかも。

・営業利益率の伸びが極端に高い。

前期は営業赤字だったが、それは新サービスを始めるための 初期投資のためで、前期がイレギュラーだったのかも。

販管費は減少しているにもかかわらず、営業利益が大きく

伸びたから、前期の投資が上手く回り始めたのだろう。

など。2つの会計期間の数字が並ぶだけで、得られる情報は何倍にもなりました。

このように、決算書を分析して情報を得るためには、”比較”が不可欠です。

なぜなら、決算書から情報を得るということは、業績や財務状況が良いか悪いかを”評価する”ということであり、”評価”は、何らかの基準をもって比較することで、可能になるからです。

もちろん、「なんでもいいから比較すれば良い」と言うものではありません。

上の例でも、サイバーエージェントの当期の決算書に対して、”サイバーエージェント”の前期の決算書を基準にして、比較したから意味のある分析になったわけで、これが、別の会社の前期の決算書と比較してしまっては、全く意味がなくなってしまいます。

つまり、正しく比較するためには、その前提として「単位をそろえること」が必要で、経営分析でも同じ事が言えるのです。

経営分析において、「単位をそろえる」という役割を果たしてくれるのが、皆さんもよくご存じの財務指標です。

トヨタ自動車のような巨大な企業と、起業して数年のベンチャー企業を決算書の金額だけで比較しようとしてもほとんど意味はありません。

比較しようとしてもスケールが違いすぎて、ベンチャー企業がほとんど存在しないことになってしまうからです。

(サイバーエージェントとトヨタ自動車の売上高の比較。

サイバーエージェントは既にベンチャーの域を超え、大きな会社になっていますが、それでも、トヨタ自動車と決算書の金額で比較するとこれほどの差が出ます。

これでは意味のある比較にはなりません。)

ですが、財務指標で比較すると意味のある比較になります。

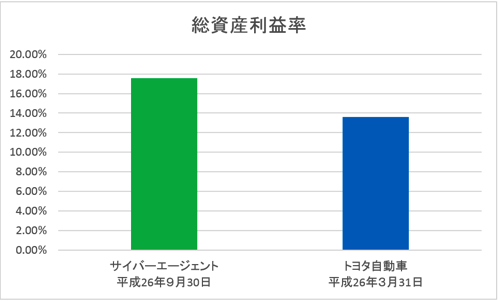

(サイバーエージェントとトヨタ自動車の総資産利益率の比較)

経営分析でよく使われる「総資産利益率」で、サイバーエージェントとトヨタ自動車を比較しました。

金額の比較ではほとんど意味をなさなかった両社の比較ですが、会社の規模も加味した財務指標である「総資産利益率」なら、同じ土俵での比較が可能です。

このように、財務指標を使えば、その会社の過去の業績との比較はもちろんのこと、業種も規模も全く異なる会社同士の比較も可能になります。

財務指標のことをもう少し詳しく知るために、先ほど出てきた「総資産利益率」を例にとって、財務指標の中身を考えてみましょう。

総資産利益率(ROA=Rate of Return on Assets)は、「会社が1円を使って、いくらの利益を上げたか」を意味しています

総資産利益率について、見ていきます。

「総資産利益率(ROA=Rate of Return on Assets)」

の中身

先ほど出てきた総資産利益率ですが、次のような式で求められます。

総資産利益率=利益÷総資産×100

総資産はいいでしょう。決算書に記録されている資産の総額です。

そして、利益に何を持ってくるかですが、これには「総資産利益率で何を求めようとしているのか」という本質的な理解が必要です。

ポイントは、分母に来る「総資産」です。

総資産利益率で求めようとしているのは、

「会社が利益を上げるために投資した金額(=総資産)」と、

「投資によって得られた利益」との関係です。

つまり、ここで言う「利益」とは、投資(=総資産)に対する見返りとしての「利益」と言うことになります。

総資産には、本業のために使う「機械」のような資産だけでなく、配当で利益を上げることを目的とした「株式」のような資産も含んでいることになります。

とすると、総資産の見返りとしての利益は、「会社が1年で獲得した全ての利益」と言うことになります。

つまり、損益計算書で計算された「当期純利益」を利益として扱うことが、まず考えられます。

ただ、一般的には、総資産利益率は「会社が”普通に”稼ぐ力(=収益性)」を評価する指標と考えられています。

「当期純利益」には、大きな固定資産の売却や、株価の大幅な下落による損失など、その年にだけしか発生しないような収益や損失を含んでいますから、

「会社が”普通に”稼げる力を評価する」ためには、そのようなイレギュラーな出来事による損益を排除する必要があります。

そこで、総資産利益率の利益には事業利益を使うという考えもあるのです。

では、どちらを使うべきかですが、それは、使う人の価値観によります。

「何をもって、会社の稼ぐ力とするか」はその人の考えや価値観によって異なるからです。

教科書的にどちらが使われるかと言えば、「事業利益」を使うことが多いです。理解する時はその理由も含めて「事業利益」としておくのがいいでしょう。

なお、「事業利益」はあまり馴染みがないと思いますが、

「会社がその年に”普通に”稼いだ利益」のことで、

「営業利益」に受取利息と配当を加えたものです。

事業利益=営業利益+受取利息+受取配当金

「利益」の内容が明らかになりましたので、もう一度、「総資産利益率」の式を確認しましょう。

総資産利益率=事業利益÷総資産×100

こうなります。

総資産利益率(ROA=Rate of Return on Assets)

で分かること

では、「総資産利益率(ROA=Rate of Return on Assets)」で何が分かるのかを考えます。

総資産利益率は、会社が投資した額と利益の関係を表しますから、投資効率を表す指標であることが分かります。

投資効率は、「どれだけ少ないお金で利益を獲得できたか」という意味です。

まずは、大きくここをおさえます。

総資産利益率の分析でよく出てくるのが、次のように式を展開して、

総資産利益率=(事業利益/売上高)×(売上高/総資産)×100

売上高利益率 総資本回転率

売上高利益率と総資本回転率に分ける方法です。

きれいな形に分かれるので、最初はよく分かったような気にもなるのですが、

冷静に考えると、何が言いたいのかよく分からなくなります。

特に「総資本回転率」については、何を意味しているのか。

それが分かったところで、どうするべきという、具体的な改善策を提示するのが難しく、

役に立てづらい指標なのです。

そこで、総資産利益率については、もう少しシンプルに考えることをおすすめします。

難しい式の展開ではなく、小学生の割り算の世界に帰って考えるのです。

総資産利益率の元の式の意味をもう一度見てみます。

総資産利益率=事業利益÷総資産×100

最後に100をかけることで、パーセンテージを表す式になってしまいますが、

これを無くしてみるとどうでしょう。

計算式の本質は何も変わりませんが、別の意味が出てくるのが分かります。

それは、

「資産1円当たりの事業利益」

ということです。

割り算は、1人あたり、1つあたりの「個数」や「金額」を求める計算でした。

その考えに従うと、総資産利益率の計算は「資産1円あたり」の計算をしているということになります。

さらに、「資産」は「会社が利益を出すために投資した金額」ですから、より簡単にすると、

「会社が1円を使って、いくらの利益を上げたか」

と考えることもできるのです。

総資産利益率を理解するために、式を展開してわざわざ複雑にしなくても、

「1円使っていくらもうけたか」と考えれば、会社同士の業績比較で

なにを見ようとしているのかが、よく分かるはずです。

最後に、サイバーエージェントとトヨタ自動車の総資産利益率をもう一度見てみます。

パーセンテージに直すための「×100」を除くと、サイバーエージェントが0.18、

トヨタ自動車が0.14。

「サイバーエージェントは1円使って0.18円、トヨタ自動車は1円使って0.14円の

もうけを出している」

ことを意味しています。

これで、総資産利益率は、「会社が1円使ったら」という土俵を作り、単位をそろえることで、業界や規模の違う会社同士でも比較を可能にしていることが分かりました。

まとめ

会社の業績や財務状況を知るためには財務指標を利用しましょう。

財務指標を使えば、単位をそろえて比較することができるため、業界や規模が違う会社でも比較が可能になります。

財務指標を使う時には、基準となる数値(製造業の平均ROAは7%など)を覚えて比較する前に、財務指標が意味するところをシンプルに捉えることが、実感のこもった分析にするためのポイントになります。

<おまけ>

昨日の記事は、一旦アップした後で削除し、修正を加えてからアップし直したものです。

feedlyなどのRSSリーダで読んでいただいている方には、記事が2つ並ぶ形になり、紛らわしくなってしまったことをお詫びします。

最初の段階でうまく構成できていなかったのが大きな失敗でした。反省しています。