昨年10月に、売上の不正により80億円が流出した事件がありました。循環取引と言う手法が使われましたが、発見までに長い時間を要したことに大きな問題があります。

循環取引の仕組み

経営者が会社の業績をよく見せようとするため、

または、成果連動型の報酬制度で雇用されている営業担当者が、営業成績をよく見せようとするために、不正な売上を作ろうとすることがあります。

この不正な売上取引の一つとして行われるのが、循環取引です。

簡単な例で説明します。

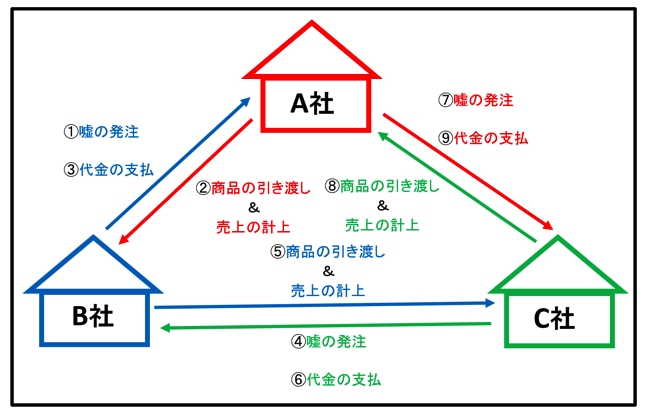

①A社の経営者や営業担当者が、親しい取引先や下請け会社(B社)などに、嘘の発注を依頼

(B社はA社との力関係で、従わざるを得ません)

②B社からの発注を受け、A社は商品をB社へ販売すると同時に、売上を記録

③B社はA社に代金を支払う

④B社は親しい取引先や孫請け会社(C社)などに、嘘の発注を依頼

(C社はB社との力関係で、従わざるを得ません)

⑤C社からの発注を受け、B社は商品をC社へ販売すると同時に、売上を記録

⑥C社はB社に代金を支払う

⑦C社は、Aに嘘の発注を依頼

(C社が損をかぶることがないように、A社に買い取ってもらいます)

⑧A社からの発注を受け、C社は商品をA社へ販売すると同時に、売上を記録

⑨A社はC社に代金を支払う

これで循環取引は完成です。

図でまとめると、

こうなります。

では、実際には何がどうなっているかというと、

1.商品の移動はある

2.資金の移動はある

3.発注、検収等の手続はある

つまり、1つ1つの取引については、おかしな所は何もないということです。

ですが、取引全体を見てみると、明らかな不正であることが分かります。

実質的には商品も資金も動いていないにもかかわらず、各社、売上が記録されているからです。

(厳密に言うと資金については、各社仕入れた値段に上乗せして売値をつけていますから、A社からは資金が流出しています)

売上を記録することができるのは、

1.商品を引き渡す

2.その代金を受け取る

この2つの条件がそろった時ですが、どちらの条件も満たしていないのですから、このような循環取引によって売上を記録するのは、不正と判断されることになります。

発見が難しい循環取引 発見までの時間が大きな問題です

循環取引によって売上を記録することが不正であるなら、それを発見する必要がありますが、循環取引の性質によって、それが難しいのが現実です。

先ほど見たように、循環取引は複数の会社が手を結んでいるのに加えて、通常の取引と同じ書類(請求書など)が作られ、決済まで行われるので、取引自体に怪しいところはなく、書類や取引記録から不正を見破ることは困難です。

また、自社で販売した商品が、最後には自社に戻ってくるので、仕入れた時点で、個別に商品を見ていけば、「おかしい」と気づきそうなものですが、

過去に売上た商品と仕入れた商品では、両方を結びつけるデータがなく、マッチングさせるのは、至難の業です。

モノの流れに着目したとしても、やはり、不正を発見するのは難しいのです。

ただ、会計的な視点で言えば、不正は必ずバレることになります。

複数の会社を経由した商品が自社に戻ってくる頃には、手数料が上乗せされているため、販売した時よりも高い値段で仕入れることになります。

仕入れた商品には実態がなく、時間がたっても売れ残るため、最後には長期滞留在庫となって、詳細の調査が行われ、不正として発見されることになります。

このように、発見することが難しい循環取引でも、最後には暴かれることになるのですが、問題は、そのタイミングです。

昨年発覚した循環取引による不正は、循環取引がスタートして15年後に発覚。

不正に流出したお金が80億を超えると言われています。

では、この会社に監査が入っていなかったかというとそうではなく、東証1部に上場し、大手の監査法人の監査を受けている(もちろん、重大な不正がないことを証明されています)のです。

専門家の監査によっても発見するのが難しく、

最後にはバレると言っても、それが15年後で、多額のお金が引き出された後、ということになれば、

不正への誘惑は一層強くなり、不正を試みようとする人が出てくるのは仕方のないことではないでしょうか。

内部統制は予防だけでなく、発見の仕組みの強化が求められます

私は、従来、不正防止策として、社内のチェック体制を(内部統制)を厳格にして、ルールを徹底して守らせることを第一に考えていました。

実際、報道を見ると、チェックが甘いところがあり、そこを厳しくするだけで、先に触れた事件についても、15年もの間、不正が野放しになることはなかったのではないかとも思います。

ただ、事業を経営する立場からすると、ガチガチにルールで縛るだけではダメで、現場に権限を委譲して、判断を任せなければいけないところが必ずあります。

ビジネスの上でスピードは極めて重要な要素です。

いちいち決裁を取るような仕組みでは、「対応が遅い」と言う理由で、ライバルの会社に取引をとられかねません。

そうならないためには、現場に決裁を委ねて、お客さんのニーズに素早く対応しなければいけないのです。

「不正は防げるが、取引は奪われる」

「不正はあるが、取引は増やせる(失うことはない)」

経営者としてどちらを選ぶかと言えば、迷わず後者でしょう。

社内のチェック体制(内部統制)も、ビジネスあってのものですから、不正があるたびに、内部統制を”更に”厳格にしていくことを考えるのは限界があると思うのです。

ビジネスの現実を踏まえると、現場には大きく権限を与えてスピーディな対応ができるようにしておいて、不正が生じた時にそれを早期に発見できる仕組みを整えておくのが合理的だと考えています。

内部統制にはこの「発見」のための機能も含まれていますので、内部統制を厳格にすると言う言葉は同じですが、

不正を防止するために、現場の権限を小さくして、自由な活動を抑制しようとするのではなく、

現場に権限を委ねた上で、自由な活動を確保しながら、

不正が起こることを前提にして、それを発見する仕組みを強化する、

という違いがあります。

具体的には、

会計監査を依頼する際に、不正発見の目的を強化するようにリクエストを出し、会社側から積極的に情報提供すること。

また、内部監査に、十分な権限を与えた上で、不正調査の専門家を登用し、不正に対し敏感に反応できる体制を整えること。

さらに、個人が絶対に特定されず、情報が確実に内部監査部門に伝わることを前提にした、内部通報制度を整備すること。

などの方法です。

事業を停滞させることなく、不正はあってもそれを早期に発見することで、損害を小さくおさえる。

このようなバランスこそが、内部統制に求められているように思います。

まとめ

循環取引は会計監査でも発見に時間がかかる不正です。

ビジネスの現場を踏まえると、不正の防止には限界があることから、今後は、「経営をスムーズに行いながら、不正による損害を小さくする」バランスの取れた内部統制が、求められると考えています。

<おまけ>

監査人、経理担当者、事業主、と立場を変えると見えてくる景色も様々です。関与する人が同意できる目的(不正は絶対ダメですが)の下でバランスを取ることが重要だと感じます。