決算書からは様々な情報を読み取ることができます。損益計算書からは、会社の業績を読み取ることができますが、その指標の一つに「経常利益」があります。現在も広く利用されている「経常利益」ですが、過去と現在では利用される理由が違っています。

利息負担の大きさから、支払利息を含めて業績を評価

会社の目的は利益を獲得することです。

利益は、上の式で表すことができますから、

利益を生み出すためには、「安く買って(経費)、高く売る(売上)」ことを繰り返す必要があります。

そうは言ってもいきなり「高く売る」ことはできません。

「商品」がなければ、当然売ることはできませんから、「商品」を手に入れるための元手が必要です。

この元手をどうするかは、まず、自分が持っている預金などを使う方法が考えられます。

これでまかなえればいいのですが、ビジネスによってはそれだけでは足りないということもあります。

飲食店の経営を思い浮かべていただくと分かりやすいと思います。

店舗を借りるための保証金や家賃、従業員を雇うための資金、お店で使う調理器具や冷蔵庫などの備品など、スタートの段階でかなりの元手が必要になります。

自分のお金だけで十分でないときに、元手を調達する方法にはいくつかありますが、大きく分けると2つです。

①の「お金を借りる」はイメージしやすいと思います。

銀行や投資家からお金を出してもらい、その代わりに利息を支払うと言う方法です。

②の「投資してもらう」というのは、株式を売り出して買ってもらう方法です。

①との違いは、利息ではなく配当を支払うことと、経営への参加を認めること。その代わりに、お金を返済する必要が無い、という点です。

日本の企業がどうだったかというと、主に①の「お金を借りる」方法を利用してきました。

出してもらったお金を返さなくて良いので、②の方が良さそうに見えますが、

株を買った人に経営への参加を認めることで、見ず知らずの人に会社経営に口出しされることになりますから、経営がスムーズに行かなくなる可能性があります。

そのような面倒を考えて、「①お金を借りる」を選ぶ会社が多かったのです。

会社がどの程度「①お金を借りる」方法で資金調達していたかを知るために、過去のデータを見てみると、調達した資金のうち、50%近くを、お金を借りる方法で調達していたことがありました。

会社がどれくらい「お金を借りていたか」を表す指標として、「借入依存度」という指標があります。

これは、会社が元手として使うお金の総額のうち、「お金を借りる」方法で調達した額の割合で、

このような式で表されます。

「社債の発行額」が分かりにくいかもしれませんが、借用証書を作って、それを引き受けてくれる人や金融機関を広く募集する方法と考えて下さい。

内容は、金融機関への借入と特に変わりありません。

こうして計算された「借入依存度」が、50%近くになっていたのです。

これほど借入が多くなると、会社経営でしんどくなるのが、将来の返済のタイミングでお金が手元にあるか、ということと、もう一つが、

利息の負担の大きさ

です。

利息の負担が大きいと言うことは、利息が会社の利益に与える影響が大きくなりますから、

業績を適切に評価しようとすると、”利息の影響”を反映させる必要がある、と言うことになります。

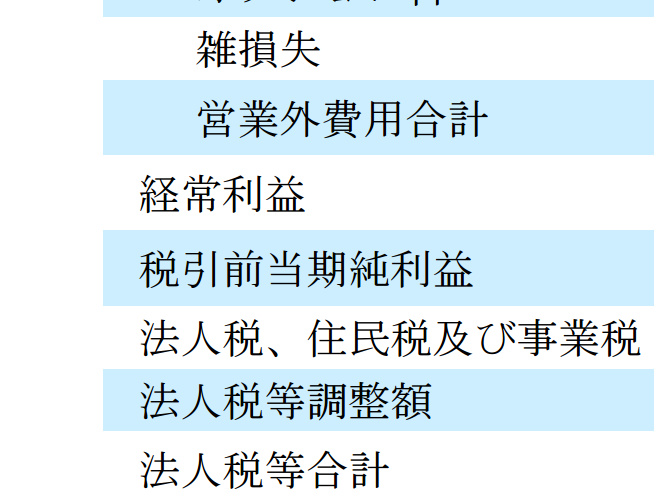

そして、損益計算書で、「利息」が表示されるのが、

(出典:Sony Japan | 投資家情報 2013年度 有価証券報告書)

営業外費用であり、

ということになります。

つまり、

適切に業績を評価するために業績利益のために、

利息の影響を反映させた利益である、”経常利益”が重視されてきた、

ということです。

企業の海外展開が盛んに 海外の投資先からの配当も、業績の重要な要素に

借入の大きさに伴う利息負担の大きさが、業績評価に、経常利益を利用していたことが分かりました。

では、現在はどうかというと、状況は変化しています。

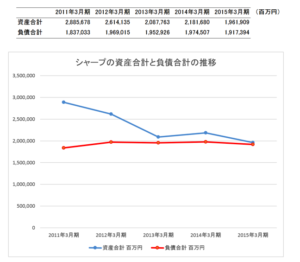

次のグラフを見て下さい。

(「財務省 法人企業統計」のデータを加工して作成)

先ほど出てきた「借入依存度」の推移です。

一時は50%近い水準まで上昇していた借入依存度ですが、2013年では平均で33%にまで減少しています。

これは、利息の観点から考えると、企業の利息負担は小さくなっていると言うことを意味します。

とすると、従来、利息の影響を反映した業績評価という観点から利用されていた「経常利益」ですが、その価値が低下しているとも考えられます。

確かに、「利息の影響を反映する」と言う意味では、「経常利益」に以前ほどの価値はなくなりましたが、別の観点からは重要性を増しています。

それは、海外投資による成果の観点です。

2000年代以降、円高等を背景に、海外に進出する企業が増えてきました。

海外進出の方法も様々で、すぐに思いつくのは、現地法人を立ち上げる方法ですが、

それ以外にも、既存の現地法人の株式を買い取って、経営のコントロールをしながら、利益を獲得。

その利益を配当の形で受け取るという、間接的な方法での投資も増えています。

では、企業の海外投資の成果が、決算書上、どのように現れるかというと、

株式を取得して、完全に現地法人をコントロールする場合は、「連結財務諸表」として、本社と現地法人の決算書が合算されて表示されることになります。

一方、株式の一部を取得して、現地法人を一定の影響力でコントロールする場合は、一つの勘定科目を使って決算書で表示させます。

具体的には、

(出典:Sony Japan|ソニーグループ ポータルサイト IR資料室 2009年有価証券報告書)

連結財務諸表の営業外損益で「持分法による投資損益(会社によって科目名は多少異なります)」として表示されます。

このように、間接的に行う海外投資から獲得した配当は、「持分法による投資損益」で表されることから、

海外投資の規模が大きくなり、その成果が企業の利益に与える影響が大きくなると、

「海外投資による成果」を含めて業績を評価するのが適切なため、

「持分法による投資損益」が考慮された”経常利益”を重視することになるのです。

注)

なお、「持分法による投資損益」は、海外投資の成果だけを表示する訳ではありません。

国内企業への投資の成果も含めて、一つの科目で表示されていますのでご注意下さい。

まとめ

”経常利益”は企業の業績を評価する指標として、広く利用されていますが、その有用性は時代によって変化しています。

業績評価に使う指標も、機械的に選ぶのではなく、「業績評価に影響を与える要素は何か」を意識して選択する必要があります。

<おまけ>

UEFAチャンピオンズリーグのクォーターファイナルですね。

明日は早起きしてリアルタイムで「モナコvsアーセナル 」を観戦予定です。

興奮してなかなか眠れない可能性も、かなりあります。