3月決算の会社では、3月の月次決算と年度の決算が同時進行する、忙しい時期に入ってきました。年度決算では、月次であまり出てこない項目も扱うことになるので、知識と実務の両方で戸惑うこともあると思います。今回は、年度決算で重要になる「税効果会計」の内容と、なぜそれが必要かについて分かりやすく解説していきます。

「税効果会計」を知るために、会計のルールと税金計算のルールをおさらい

「税効果会計」という言葉からは、いきなり税金の話が出てきそうな気がしますが、そういうわけではありません。

混乱を避けるために、まずは、基本的な内容を確認しておきます。

「税効果会計」は、もちろん税金とも関わりますが、「税金計算」の話ではなく、「会計のルール」の話です。

「会計のルール」がどのようなものかというと、

「会社の財産」が正しく記録されるため(貸借対照表のルール)

「会社の業績」を正しく計算されるため(損益計算書のルール)、

に決められたルールのこと。

「税効果会計」もこの2つのルールの中に含まれているのですが、特に「会社の業績を正しく計算するためのルール(損益計算書のルール)」に深く関わると考えて下さい。

では、「会社の業績を正しく計算するためのルール」がどのようなものかを考えてみます。

(出典:トヨタ自動車WEBサイト IRライブラリー)

トヨタ自動車株式会社さんの単体の損益計算書をお借りしました。

この損益計算書も「会社の業績を正しく計算するためのルール」に従って作られているわけですが、細かい点を無視して考えると、

売上から経費を引き、最後に、税金を引いた結果として、業績を計算する、というルールであることが分かります。

非常に簡単ですが、上の図で会社の業績(=利益)を計算する仕組みを理解しておいて下さい。

その上で注目するのが、「税金」のところ。

この税金の金額の求め方に着目したいので、もう少し詳しく税金のところを分析してみましょう。

税金の計算は、

このように、利益に税率をかけてもとめるのですが、この「利益」がクセ者。

基本的には、税金計算で使う「利益」も、会計のルールによって計算された「売上ー経費」が、税務上も利益になるのですが、その一部に、「売上」や「経費」として認められないものがあります。

この、税務上認められない一部の「売上」や「経費」を調整してもとめた利益が”税務上の利益(=課税所得)”ということになります。

ここは重要なのでしっかりとおさえておきましょう。

会計のルールとは別に、税務上の利益(=課税所得)が求められるのではなく、

会計のルールで求めた利益を基にして、税務上で認められていない一部の「売上」「経費」を調整して、税務上の利益(=課税所得)をもとめる、ということです。

このように、調整をして求めた”税務上の利益(=課税所得)”に税率をかけた金額が税金になります。

(利益と課税所得の関係は過去の記事でも扱っていますの利益と所得の関係)

ここまでの話を数字で確認しておきましょう。

まずは、会社の業績をもとめるために計算される、会計上の利益から。

これは、「売上ー経費」の差し引きでもとめられました。

次に、税金は「利益×税率」でもとめますが、このときの利益も基になるのは、上で求めた「会計上の利益」でした。

それをベースにして、税務上、認められない「売上」「経費」の調整をするので、

このように、調整分を加味して”税務上の利益(=課税所得)”を求めました。

それに、税率(ここでは40%)をかけて税額を求めると、

100(税務上の利益)×40%(税率)=40(税額)

と計算されます。

その結果、

「利益 10」と求められるのです。

まずは、会計のルールで計算する利益と、税額計算の基となる利益は同じであること。

会計上の「売上」「経費」の一部は、税務上認められないので、その部分は調整が必要であること。

税金の額は、会計のルールで計算した利益を調整した後の、税務上の利益(課税所得)に税率をかけて計算すること。

この3点をおさえた上で「税効果会計」の話に移っていきます。

「税効果会計」は、会社の業績を正しく計算するための調整

ここまで見てきた、会計のルールと、税額計算のルール、に従って利益の計算や、税額の計算を行うのですが、そうなると次のようなケースが出てきます。

どうでしょう。何かおかしいと思いませんか?

そうです、利益が0なのに、税金を20も支払わされているところです。

税額の計算は利益に税率をかけてもとめるのですから、「利益0」なら税額も「0」になるはずなのに、そうはなっていません。

ここには当然、違和感があるのですが、それでも、実際にこのようなケースはあって、先ほど出てきたこの部分、

つまり、税務上認められない経費があって、それを調整した結果、税務上の利益が出れば、たとえ、会計上の利益が「0」であっても、

税金の支払いが発生するのです。

違和感はありますが、会計面でも税務面でも、ルール上は正しく処理されているので、何の問題もありません。

ですが、会計のルールの目的から見るとどうでしょうか。

会計のルールは、「会社の業績を正しく計算する」ことが目的でした。

会社にとっては、売上から経費をひいて、さらに税金をひいて計算した”利益”こそが、「業績」です。

「業績」は、会社の行った経営の成果ですから、税金もその趣旨に反しないように計算するべきです。

とすると、税金計算は、会計上のルールで計算された「売上ー経費」の結果としてもとめられた、「利益」に対して税率をかけるのが、合理的な方法になるのですが、

先ほどから出てきている、「税務上認められない『売上』『経費』の調整」によって、税務上の利益(課税所得)には、

経営の成果である「業績」とは違った観点からの調整が入っていることになります。

そこで、業績を正しく計算する観点からは、利益の額と、税金の額を、正しく対応させる必要があるのですが、そのために行う調整こそが、

税効果会計

ということになります。

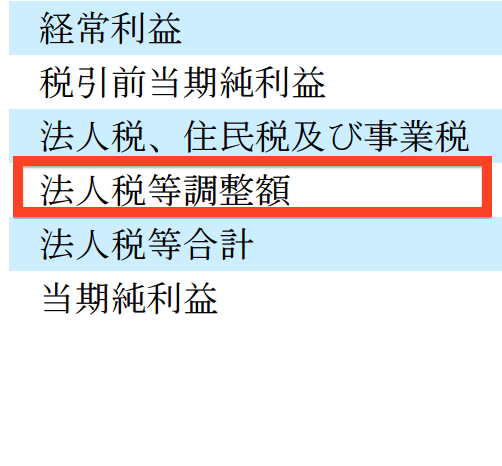

もう一度、トヨタ自動車株式会社さんの損益計算書を見てみましょう。

下から3行目に「法人税等調整額」という項目があります。

これは、

業績を意味する「税引前当期純利益」と

業績以外の調整をして計算した「法人税、住民税及び事業税」

について、税金の金額を、業績を意味する「税引前当期純利益」に

の対応するように調整するための項目です。

これによって、最後の「当期純利益」が、業績を計算した結果として表示されることになります。

まとめ

「税効果会計」は、

業績算定以外の目的で調整されている税金の額を、業績算定の観点から調整して、

損益計算書上の「当期純利益」が、正しく業績を表示するようにする処理のことです。

<おまけ>

昨年まで、Jリーグのゲーム後には、監督と選手のコメントがアップされていたのですが、今年はそれが無くなったようです。

結構楽しみにしていたのですが。