3月決算の会社では、決算の数字が固まってくるころですが、数字が出てきたら、次は、それを読み取る作業が待っています。経理、財務、経営企画などの各部署では、確定した数字を元に、前期の成績を評価して、新年度の予算を修正。投資家や債権者は今後の投資戦略や、信用の評価を検討することになります。

立場によって重視するポイントは異なりますが、どの立場からも必要とされる、「決算書を読む」ための”3つの視点”を持っておきましょう。

決算書の数字は漠然と見てもよく分かりません

明確な視点をもって見ていくのがコツです

決算書は、会社の資産状況と業績を報告する資料です。

とは言っても見慣れていないと、数字と説明がずっと続いている、小難しい書類にしか見えません。

(出典:サイバーエージェント 第17期 有価証券報告書)

「貸借対照表」からスタートして、「キャッシュフロー計算書」で決算書は終わりますが、その後、

このような、決算書の内容を説明する「注記」が続きます。

書かれてある金額が大きく、普段の生活ではお目にかかれない数字なので、実感がわかずに、「その数字に、どのような意味があるのか」がよくわからないまま、素通りしてしまうのが普通だと思います。

私も偉そうに書いていますが、最初のうちは、決算書を見ているうちに、「寝落ち」することもしばしば。

意味が読み取れないと、退屈この上ないものになってしまうのです。

そんな無味乾燥な決算書から、意味を読み取るにはコツがいります。

それは、数字を見る際に明確な視点を持つことです。

目の前の数字をただ眺めるだけでなく、視点を明確に絞った上で、決算書の数字を見るクセがついてくると、自然に決算書の数字の意味が掴めるようになります。

具体的に、どのような視点が必要かを見ていきましょう。

1.時系列の比較

まず大切のは、比較の視点です。

特に、過去の数値との比較は、非常に多くのことを教えてくれますので、必ず覚えておいて、使ってみましょう。

決算書を見ても、

(出典:サイバーエージェント 第17期 有価証券報告書)

当期と前期、2期分の数値が並べて掲載されています。

これは、決算書を読む人たちが、時系列の比較を重視しているために、それに応える形で表示するように、ルールで決まっているからです。

決算書では2期分の比較しかありませんが、より正確に数字の意味を読み取るには、せめて3期、できれば5期分くらいの数字を比べたいところです。

上場会社であれば、各社のサイトにあるIR情報のページに、過去10年度分くらいの決算書がありますし、上場していなくても積極的に財務情報を公開している会社もありますので、情報は簡単に入手することができます。

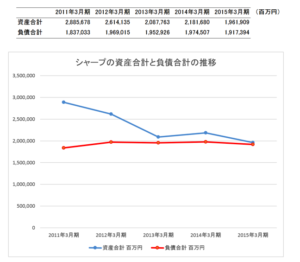

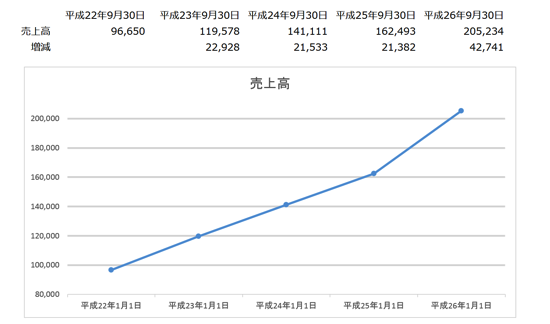

サイバーエージェントさんの売上高に着目して見てみると、

これだけでは、よく分からないですが、

こうなると、少し意味が分かってきます。

前期よりは伸びていますから、業績は好調なようです。

さらに、こうすると、

より、明確に現在の状況が分かります。

不況が長く続く日本において、サイバーエージェントさんは順調に売上高をのばしてきていることが、はっきりと分かりました。

このように、時系列で、しかも、ある程度長期間の、比較を行うことで、より明確に、その数字が持つ意味を掴むことができます。

2.科目間の比率

時系列の比較の次は、当期の決算書の数字同士の比較です。

比率を見ていきます。

たとえば、売上と利益の関係を比率で見てみましょう。

会社の目的は利益を出すこと。ですが、会社によってその方法は異なります。

小さい利益の商品をたくさん売るのか、大きな利益の商品を少なく売るのか。売上と利益の関係を見ると、そのような違いが分かってきます。

(出典:サイバーエージェント 第17期 有価証券報告書)

サイバーエージェントさんの売上総利益率を計算しました。

売上総利益は、売上から売上原価(売上に直接関わる費用)を引いて計算した利益。

この売上総利益と売上との比率を売上総利益率と言います。

この比率が大きければ、大きな利益の商品を、少なく売る戦略を採っていることになります。

ただし、ここで言う「大きな利益」も、何かと比較しなければわかりませんから、別の資料が必要です。

(やはり、どこまで行っても”比較”の視点は必要になります)

これについては、業種別の売上総利益率の資料が役に立ちます。利益の大きい、小さいは、ビジネスモデルによって決まってくるからです。

経済産業省では、

(出典:経済産業省HP)

「企業活動基本調査」を実施していて、業種別の平均の財務数値が過去5年分公表しています。

この様な資料を使えば、業種ごとの特長を知ることができるのです。

「企業活動基本調査」の情報処理業の売上総利益率を見てみると、25%程度ですから、サイバーエージェントさんの35%はかなり高いのだろうと推測できます。

売上総利益率以外にも、会社の投資効率を意味する投下資本利益率や、支払い能力の目安になる流動比率など、決算書上の数値同士の比率の視点から多くの情報を読み取れます。

いきなり指標を出してしまいましたが、全て覚えようとすると難しくなりますので、まずは、「決算書の数字同士の比率で見る」と言う視点があるのを知ることと、決算書の数字同士の比率は、主に、”効率”を見ようとしている、ことを理解しておけばいいでしょう。

3.細かく見る

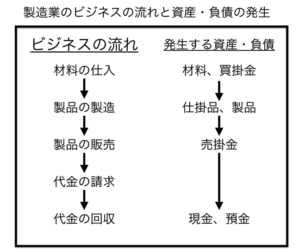

決算書の数字自体を見ることは大事ですが、その数字の根拠を確かめることも同じくらい重要です。

そのためには、決算書の数字を構成する中身を、細かく見る必要があります。

たとえば、前期よりも売り上げが増えたとしましょう。

決算書からは、「売上が増えた」という事実は分かりますが、なぜ増えたかまでは分かりません。

サービスの利用者が増えたのか、値上げをしたのか、あるいは、新サービスを開始して、それが上手くいったのか。

今後の伸びや、その売上が実体を伴うものなのか(粉飾の可能性はないのか)などを、読み取るためには、その数字の中身をしらなければいけません。

ですので、決算書を読むには、数字だけではなく、「決算書の数字の詳細」への視点が必要になるのです。

会社で経理や財務を担当されていれば、売上や経費のデータを見ることができますから、

売上の明細を確認して、売上の柱になっている商品が何か、売上が鈍ってきている商品はないかどをチェックして、今後の商品展開に役立てることができますし、

経費明細を見て、急激に増えてしまったものは無いかチェックして、コスト削減提案のための根拠資料として使うなど、

現場で役立てるデータに落としこむために、決算書の大きな数字から、細かく見ていく、という視点が役に立つのです。

会社の外部からは、そこまで細かいデータはみられませんが、売上については、セグメント情報、経費については付属明細表の販管費明細などが公表されますので、そちらの数字をチェックするだけでも、詳細を知ることが可能です。

決算書の大きな数字で気になる数字を見つけたら、「細かく見る」という視点を持っておくと、決算書からより具体的に役立つ情報を得ることができます。

まとめ

決算書を実務で生かすには、まず、明確な視点を持つことが必要です。

視点を持つことで、決算書の数値に意味を見出すことができ、そこから得られる情報を生かせるようになります。

<おまけ>

昨日今日と、今まで一度も降りたことのない駅に降りました。

普段見慣れない風景が見られて、新鮮な気分になりました。

遠くに旅行しなくても十分な気分転換ができますね。