会社の業績管理手法の一つに「損益分岐点分析」があります。理屈はシンプルなのですが、言葉の難しさが壁になって、理解の妨げになっていることがあります。

「限界利益図表」で「ブレーク・イーブン・ポイント」

を求める?

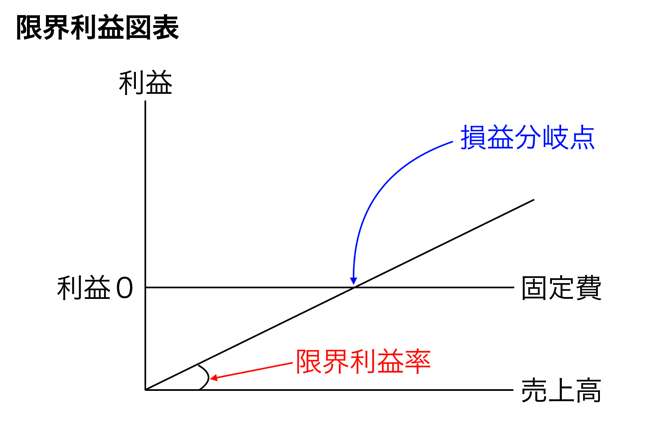

会社の損益管理を扱う本を読んだことがある方は、このような表を見たことがあるのではないでしょうか。

限界利益図表です。

限界利益図表は、売上高と利益の関係から、損益分岐点を求める図表のこと。

専門的な解説書によると、さらに、

「損益分岐点は、限界利益線と、固定費の交点で決まります。」

「また、損益分岐点の売上高は次の式で求められます」

と続きます。

順を追って学習してきた方にはこれで伝わるのですが、いきなり損益分岐点分析を理解しようと考えて書籍を開いた方には、少し難しく感じるかもしれません。

難しく感じる理由の1つは、”言葉”の難しさ。

「限界利益」「限界利益率」「変動費」「固定費」「損益分岐点」、さらに「損益分岐点」は「ブレーク・イーブン・ポイント」と表現されることもあり、日常的に使う言葉ではカバーできない”専門用語”で説明されるために、内容が理解しにくいのです。

ただ、損益分岐点分析でやっていることは非常にシンプル。

言葉に惑わされず、「何をやっているのか」が分かれば、言葉も理解しやすくなりますので、損益分岐点分析の中身を先におさえることにしましょう。

「損益分岐点分析」でやっているのは”割り算”

まず、「損益分岐点分析」で何をやっているかから確認しておきましょう。

これは、名前からも想像がつくと思いますが、

「利益がマイナスからプラスになる(=”トントン”になる)売上高はいくらか」

を求めるための分析です。

会社の目的は利益を増やすこと。

ですので、利益を増やすどころか、利益が出せないなら、その会社は撤退する以外ありません。

そこで、「売上をどこまで伸ばせば、利益が出るか」を分析して、「存続か、撤退か」というシビアな判断に役立てるのが、この「損益分岐点分析」です。

「じゃ、どうやって利益がで始める売上高を探すの?」ということになるのですが、”割り算”を使って求めます。

理屈は簡単で、

「売上が増えても減っても関係なくかかる経費(=固定費)は、

売上と一緒に増える利益のいくつ分か

をもとめる」

これだけです。

当たり前のことですが、経費と売上が同じ額なら利益ゼロ、いわゆる”トントン”になります。

ただ、経費の発生の仕方はいろいろで、商品の仕入代金のように、売上が上がれば発生するものと、

(売上と一緒に増える経費の例)

人件費のように売上とは関係なく発生するものがあります。

(売上と関係なく発生する経費の例)

先述の通り、売上と経費が同じ額になるポイントを考えれば良いので、売上と経費を分けて考えても問題はないのですが、

その場合、「①売上と一緒に増える経費」「②固定費」「③売上」の3つの関係を同時に見ていくことになるので、少し複雑です。

ですが、売上と一緒に増える経費(「変動費」といいます)は、売上と足並みを揃えて増えたり減ったりしますから、まとめて考えても問題はないので、ひとまとめにして、「売上と一緒に増える利益」として扱いやすくして、考えるのです。

その上で、「固定費」の中に、「売上と一緒に増える利益」がいくつ分含まれているか、を求めると、

(この例の場合、9個分含まれていることになります)

上の例で言うと、「9個分の、売上と一緒に増える利益」が固定費に含まれていることになりますから、

その「9個分の売上」が、「売上と経費が同じになる売上」、つまり、「”損益分岐点”の売上」ということになるのです。

これで、「”損益分岐点”の売上」が、

という”割り算”で求められることがわかりました。

ここまでが、大まかな考え方になりますが、ここから、もう少し理解を深めるために、「売上と一緒に増える利益」の中身について掘り下げていきます。

限界利益率=売上高1円あたりの利益の額

もう一度、”トントン”になる売上高(=損益分岐点の売上高)を求めたときの図を見てください。

「固定費」の中に、「売上と一緒に増える利益」がいくつ分含まれているかを、

この式で計算しました。

ここで、分母にした「売上と一緒に増える利益」の中身を考えます。

損益分岐点分析のスタートに戻りますが、損益分岐点分析で求めるのは、

「利益がマイナスからプラスになる(=”トントン”になる)売上高はいくらか」

でした。

つまり、先ほどの、

この式の答えで、「売上高」が求められるようにする必要があると言うことです。

上の例で言うと、

「固定費の中に”売上と一緒に増える利益”が9個分含まれている」

が答えになりましたが、それが「売上」としての答えになっていればよいということです。

つまり、「9個分」が「売上9円」になるということですね。

そのためには、「”売上が1円増えたときの利益”が、固定費に何個分含まれているか」をもとめる式になれば良いので、「売上と一緒に増える利益」は、

ということになります。

式の形で確認すると、

こうなります。

最後に、一番最初に出てきた、限界利益図表を見てみましょう。

ここで出てきた限界利益率ですが、その正体が、今説明した、「売上1円あたりの利益」なのです。

損益分岐点分析で必ず出てくる「限界利益率」ですが、言葉や

と言った式だけでなく、その中身をイメージしやすい形でつかんでおくと、よりスムーズに、損益分岐点分析が理解できると思います。

まとめ

損益分岐点分析で出てくる「限界利益率」の中身は、「売上1円あたりの利益」のことです。

難しい専門用語も、かみくだいた言葉で把握しておくと、新しく学ぶ内容でも、スムーズに理解できるようになります。

<おまけ>

先週、スカロケ(東京FMの「スカイロケットカンパニー」)に「School Of Lock!」の初代校長”やましげ校長”が出演すると言う情報をキャッチ。

「絶対聞かなければ」と思っていたのですが、不覚にも曜日を間違えていたことに今気づきました。無念…。