会計監査で決算書の数値を調査するのに、決算月の取引には、粉飾の観点から特に注意を払います。粉飾決算の対象となりやすい「売上」について、調査のポイントを見ていきます。

決算月に不正が起こる理由

「売上」はもちろんですがそれ以外の科目でも、決算月は不正が起こりやすくなります。年度のおわりに際して「この月で今年の数字が決まってしまう」となると、最後に帳尻を合わせなければというプレッシャーがかかるからです。

経営者にとっては株主や金融機関、取引先などの利害関係者向けに決算報告を行いますが、その数字が悪いと今後の取引に支障が出る恐れがあります。

特に、金融機関から融資を受けている場合は、取引条件の変更が求められたり、追加融資を計画していれば、減額や不可の判断をされてしまったり。財務戦略に大きな影響を与える可能性があります。

従業員にとっても同様です。会社は予算によって各部署、各従業員を管理しています。予算達成のノルマが厳しい会社やノルマ不達成が報酬の減額につながるような場合には、決算月でなんとかクリアしようと不正への誘惑が強くなるのです。

業績や部署、従業員の指標として設定しやすいのが「売上」です。「利益」の場合は「経費」も考慮する必要があるので評価が面倒ですが、「売上」なら他に要素がありませんから非常に理解しやすく、目標設定もその達成度の測定もやりやすいからです。

その結果、「売上」の数値に対して敏感になり、不正の対象になりやすい傾向があります。

「売上」の不正の兆候

「売上」に不正がある場合、どのような兆候があるかを具体的に見てみます。ご自身の会社の決算書でも是非確かめてみて下さい。

ポイントは「決算後の取引」と「過年度との比較」です。

「売上」の不正の種類

まず、「売上」ではどのような形で不正がおこるかをおさえておきましょう。

主な方法として、「押し込み販売」と「循環取引」があります。

「押し込み販売」は、協力会社などを利用して、将来買い戻すことを約束して商品を販売する方法です。

過去には子会社を利用するケースもありましたが、現在では連結決算がもとめられていることから、子会社との取引は1つの会社内の取引とカウントされてしまうので、売上の記録が残らなくなりました。また、子会社でなくても一定数以上の株式を保有しているなどの影響力がある会社については、取引内容の開示が求められているため、このような会社を利用することも難しくなってきています。

ですので、株式の保有など目に見える形での関係を持った会社ではなく、純粋な第三者としての取引先に協力を求め、協力に対する見返りなども含めて条件を確認してから、「売上+買い戻し」の取引を行います。

会計上、「売上」が認められるのは、

1.商品や製品を売る

2.販売先から代金を受け取る

この2点がそろった時です。

将来買い戻すことを約束しているということは、両方の条件がともに満たされていないことになり、売上には当たらないと判断されます。

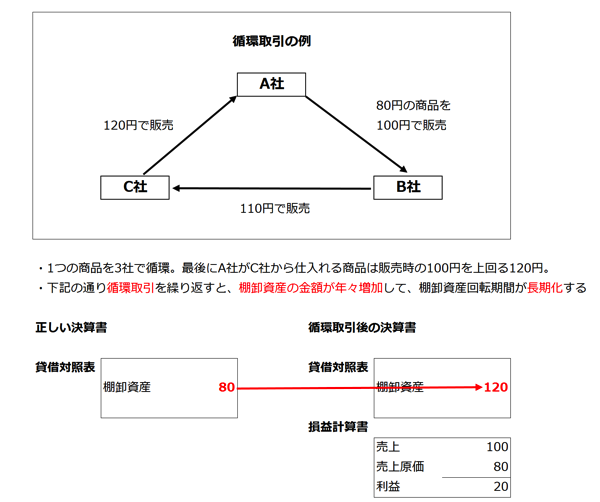

次に「循環取引」ですが、これは商品、製品は動かさずに、証憑作成と決済だけを複数の取引先との間で行い、最終的に自社に戻す取引です。

(実際にはより複雑な取引が行われます)

決済は実際に行われていて入金もありますし、証憑が揃っているので、全くの架空取引というわけではありません。また、複数の会社間で、同じ商品、製品を対象にして取引が繰り返されていますから、実態をつかむのが難しく、即座に不正と判定するのは困難です。

上記2つ以外には、証憑だけを作成して売上を計上する単純な架空売上や実際に取引はあるものの、計上時期を前倒しするなどのケースがあります。

「売上」の粉飾の兆候

まず、押し込み販売ですが、将来の買い戻しに特徴があります。

この点に着目して、取引先別明細で決算月に急激に取引が増えたところがないか、決算月に新しく加わった取引先がないかをおさえます。

該当する取引先について、決算後の取引で同じ販売先からの仕入取引がないかを仕入れ先別明細でチェックします。

面倒でなければ、仕入先と販売先で共通するところがないかを確認して、該当があれば取引内容を調査して正当な取引かどうかを確認するのが良いでしょう。

次に、循環取引ですが、棚卸資産の回転期間を前期と比較します。

棚卸資産回転期間=棚卸資産残高÷(売上原価÷12ヶ月)

棚卸資産回転期間は上記の式で求められ、「棚卸資産の残高が月次売上原価の何ヶ月分にあたるか」を示す指標で、仕入から販売までの期間の長さを表します。

棚卸資産は販売を前提に保有していますから、保有期間はそれほど長くないはずです。売上が落ちてきた商品、製品はその分量を減らして、売れる分だけを仕入れることになりますから、保有期間に大きな変動はないと考えられます。

ところが、循環取引を行っていると、最後に自社で回収した商品には、他社で取引を繰り返した分の手数料が加わっていますから、割高な商品を仕入れることになります。

上記の例でも分かるように、循環取引を繰り返すと棚卸資産が年々膨らみ、棚卸資産回転期間が長期化する傾向を示すので、過去の棚卸資産回転期間と比較するのです。

次に、単純な架空売上については「売上債権回転期間」を前期と比較します。

売上債権回転期間=売上債権残高÷(売上高÷12ヶ月)

売上債権回転期間は上記の式で求められ、「売上債権の残高が月次売上の何ヶ月分にあたるか」を示す指標で、売上から回収までの期間の長さを表します。

売上債権回転期間は、正常な取引を行っている場合、売上債権の回収期間とほぼ一致するようになります。

「月末締め、翌月払い」で取引していれば、売上債権回転期間は1になると言うことです。

これが架空売上を行っている会社になると、長期間回収されない売上債権が増えてきますから、売上債権回転期間が長くなる傾向を示すのです。

まとめ

「売上」は粉飾がおきやすい科目です。

粉飾には必ず兆候を示す”しっぽ”がありますから、それを知っておくことで粉飾の発見や防止に役立てることができます。

<おまけ>

J1昇格プレイオフファイナルです。私も見に行きます。

現地組のみなさん、風邪などひかないように温かい服装で楽しみましょうね!