クライアントから資金繰りの相談を受けた際には、月次決算書と将来の投資計画を提出していただいて、資金繰り表を作成します。その際に分かりづらいのが減価償却の存在です。

「減価償却=資金の増加」ではありません

減価償却は、固定資産を購入して業務に使用する際に、購入した金額を使用する期間にわたって経費として配分する方法です。何のためにこんな面倒なことをするのか、疑問に思われると思いますが、第一の目的は利益を正しく計算することにあります。

例を挙げてみてみます。

機械だけを使って製品の製作と販売をしている会社を考えます。

・機械の使用期間は2年

・毎年の売上を2,000,000円

とします。

利益は「売上ー経費」で計算しますが、ここには重要な会計上のルールが隠されています。それは、”経費”は「”売上”を上げるのに役に立ったもの」に限られると言うこと。

「この経費があったから、この売上が上がった」という関係になっていなければいけません。支払いがあれば”経費”になるわけではなく、”売上”への貢献があってはじめて”経費”になるのです。

上に挙げた会社ですが、機械だけしか使っていませんから、売上に貢献しているのは機械の経費だけ。

購入資金は1,000,000円ですが、これを第1期だけの経費とするのは利益の計算として正しいでしょうか?

確かに、売上に貢献しているのは機械だけですから機械に関わる支出を経費とするのは間違いではありません。

ですが、機械の使用期間は2年です。1年目だけではなく2年目も、同じ機械を、同じように使って売上を出しています。

しかも、売上の金額は同じ1,000,000円。売上に対する貢献度は1年目も2年目も全く同じです。

経費=売上に対する役立ち(貢献度)

この点を踏まえれば、1年目も2年目も同額の経費がかかった(売上に貢献した)と考えるのが妥当です。

ここに、減価償却の考え方、「固定資産を購入した金額を経費として配分する」ことに意味が出てくるわけです。

減価償却を駆使して正しく利益を計算した結果が次の表です。

機械によって得られた利益は合計で3,000,000万円ですが、各期の利益の計算を正しく行うには減価償却が必要であることが分かりました。

減価償却と資金の関係

次に、減価償却を資金の流れ(キャッシュ・フロー)との関係から見ていきます。

キャッシュ・フローというと会計とは別物のような響きがありますが、単に会社のお金の出入りのことを言っているに過ぎません。

上場企業ではキャッシュフロー計算書も決算書の一部として作られるようになりましたが、これも難しいところはなく、

「どのタイミングでどんな目的でお金が入り、出ていったか」

を示した表というだけです。

このようにキャッシュフローはシンプルです。

「お金が出たか、入ったか、動かないか」だけを考えます。

この観点から上に挙げた会社の減価償却についてキャッシュフローの動きを見てみましょう。

もう一度取引の流れを時系列で確認します。

・設立前:機械購入ー1,000,000円

・第1期:売上ー2,000,000円(現金で回収)

売上原価(減価償却)500,000円

利益ー1,500,000円

・第2期:売上ー2,000,000円(現金で回収)

売上原価(減価償却)500,000円

利益ー1,500,000円

減価償却は第1期、第2期で500,000円ずつ。

この500,000円はお金が出ているでしょうか、入ってきたのでしょうか、それとも動かないのでしょうか。

減価償却された500,000円は設立前に購入した機械購入資金1,000,000円を「配分」したものでした。これは具体的にお金が出ていったわけではなく、経費として記録するタイミングを売上に合わせて「ずらした」だけです。

なので、減価償却によるお金の出入りについて言えば、お金は「動かない」ということになります。

この点について

「減価償却すればお金が入ってくる」

「減価償却すれば使えるお金が増える」

と思われている方もいらっしゃいますが、それは誤りであることがおわかりいただけると思います。

とはいえ、このように思われる方がいらっしゃるのも仕方ない側面もあります。それは「減価償却費の自己金融機能」の存在です。

減価償却費の自己金融機能 購入によるお金の流出が抜け落ちています

減価償却について詳しく学習すると出てくるのが「減価償却の自己金融機能」です。言葉は難しそうですが、内容はそれほどでもありません。

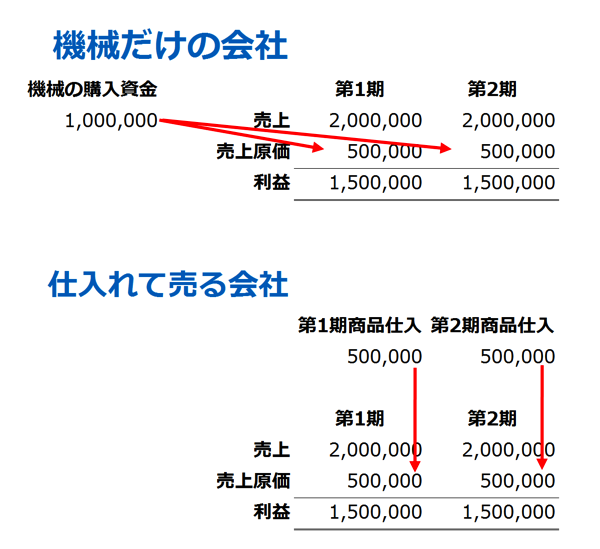

上記の機械だけで売上を出す会社と、商品を仕入れて売上を出す会社(百貨店のようなところです)を考えます。

商品を仕入れて売上を出す会社は、その期に仕入をして、その期に売り上げる方法をとっているとします。

両社を比較してみると同じ利益なのに、資金の流れが違うことが分かります。

機械だけの会社は、先述の通り第1期、第2期ともに経費(表では売上原価)による資金の流出はありませんでした。

反対に仕入れて売る会社は、仕入の際にお金を払っていますから経費(表では売上原価)による資金の流出が発生しています。

つまり、2つの会社で同じ期間に同じだけの利益が出ているのに、経費が減価償却になると会社に入ってくる資金が多くなる(減価償却では経費になるけど資金は出ていかないから)ことが分かります。

このように、減価償却を経費とすることによって会社で使える資金が増えることを減価償却の自己金融機能と言います(厳密にはもう少し説明が必要ですが、理解しやすくするためにここまでに留めています)。

減価償却によって増えたお金で、最終的には同じ機械を買えるようになるという理屈なのですが、この説明だと、会社に入ってくるお金が増えているように感じますよね。

ですが、売上、経費、利益を考えずにお金の流れだけを考えるとどうでしょうか。

このようになり、特に減価償却を使うからと言ってお金が多く入ってくる訳ではないことが分かります。

購入時点のお金の流出を考えずに、各期のお金の増加を考えた場合に減価償却の方が、お金が多く入ってくるように見えるだけで実質は変わらないということです。

ですので、「減価償却の自己金融機能」は各期の利益計算に注目すると、理論上、そのように(減価償却しただけ会社に資金が入ってくる)考えられるということに過ぎず、現実の資金の流れに影響を与えることはないのです。

言葉の難解さによって、内容の理解を難しくしている例が会計の世界では多くありますので注意が必要です。

まとめ

減価償却だけで資金が増えることはありません。

資金繰りを考える時は、経費や利益に惑わされず純粋なお金の出入りにだけ注目する必要があります。

<おまけ>

J1昇格プレーオフが今週末から始まります。チケットが手に入れば見に行く予定です。

現地組の皆さん、一緒に盛り上がりましょう。