確定申告で使う申告書には「申告書A」「申告書B」の2種類があります。「型も似ているし、よくわからない」という方が多いと思いますが、どのように収入を得ているかによって使い分けますので、収入のタイプ別に使う申告書の違いを見ておきましょう。

申告書Aと申告書Bの違い

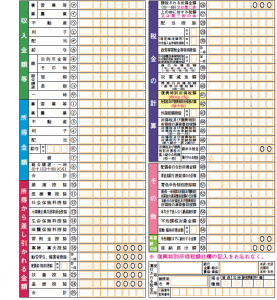

まず、実際の申告書Aと申告書Bを見比べてみましょう。

全体を見てしまうと違いを見つけるのが難しいですが、矢印で示した部分に絞って見てみると何となく分かってきます。

矢印で示した部分は、「収入の種類別(”給料”や”配当”など)」に収入額を記入する箇所です。

「申告書A」の方が「申告書B」よりも記入する欄が少ないのが分かると思います。

ここにが大きなヒントがあって、

「申告書A」は「申告書B」の簡易版

という位置づけになっているのです。

つまり、

・「申告書A」は特定の種類の収入にしか使えませんが、記入が簡単

・「申告書B」はどんな種類の収入でも使えますが、記入が複雑

という関係です。

「申告書A」を使える”特定の種類の収入”というのは、

「給与所得」「雑所得」「配当所得」「一時所得」の4つで、これ以外の種類の収入を得ている場合は、「申告書B」を使うことになります。

もし、自信がない場合は「申告書B」を使えば間違いはありません。

ただ、これだけでは少し分かりづらいので、収入の種類別に「申告書A」「申告書B」のどちらを使うかを具体的に見ておきましょう。

収入のタイプ別申告書の選び方

いくつかの収入のタイプに分けて、申告書の使い分けを見ていきます。

会社勤めの方で確定申告が必要な場合

「申告書A」を使います。

会社にお勤めの方は、基本的に会社の方で源泉徴収するので、確定申告は不要なのですが、

・給料が2,000万円を越えている

・副業がありその収入が20万円を越えている

・会社を退職して年末調整を受けていない

などの事情がある場合は確定申告が必要です。

その場合には、「申告書A」を使います。

(詳細はこちらの記事で扱っています)

ただし、1つ注意が必要なことがあります。

それは、株式投資をされている場合。

株式の売買によって得られた売却益は「譲渡所得」と言って、「申告書A」に記入できる収入の種類から外れています。

なので、この場合は「申告書A」ではなく「申告書B」を使うことになります。

会社員として給料をもらいながら副業をしている

「申告書A」を使います。

本業の会社員としての収入以外に、ネットオークションでの手数料や原稿を書いたときの原稿料などを受け取っている場合は、「雑収入」になり、「申告書A」で記入することができるからです。

複数の会社から給料をもらっている

「申告書A」を使います。

複数の会社から給料を受け取っていても、「給与所得」あるいは「雑所得」に分類されるので、「申告書A」に記入することができるからです。

年金を受け取って生活している

「申告書A」を使います。

ただし、

公的年金(「国民年金」「厚生年金」「共済年金」など)の収入が400万円以下の場合は、すでに源泉徴収されていているので確定申告が不要です。

また、「遺族基礎年金」「遺族厚生年金」「障害年金」は、もともと税金を課されないので、こちらも確定申告は不要です。

従って、確定申告が必要なのは、公的年金による収入400万円を越えている場合や、

公的年金以外に

「生命保険契約による年金」

「生命共済契約による年金」

「互助年金」

などの個人年金を20万円を超えて受け取っていている場合に限られます。

収入の種類は、いずれも「雑所得」に分類されるので、「申告書A」を使います。

個人事業主、フリーランスとして事業による収入を得ている

「申告書B」を使います。

個人事業主、フリーランスの方が事業を通じて得た収入は、「事業所得」に分類され、「申告書A」には記入できないので(「申告書A」には「給与所得」「雑所得」「配当所得」「一時所得」しか記入できないので)、「申告書B」を使って申告します。

アパート、マンションのオーナーとして家賃収入を得ている

「申告書B」を使います。

家賃収入は、「不動産所得」に分類され、「申告書A」には記入できないので、「申告書B」を使って申告します。

投資家として株式・債権の売買やFXなどで収入を得ている

「申告書B」を使います。

なお、この場合は提出書類としてもう1つ申告書(=第三表)が加わるので注意が必要です。

株式・債権の売買やFXで得た収入は、「譲渡所得」に分類されます。

「申告書A」には記入できないので、「申告書B」を使って申告しますが、

株式・債権の売買やFXで得た収入は分離課税(他の収入と分けて税額を計算する方法)なので、分離課税用の申告書も必要になります。

それが「第三表」です。

こちらの申告書で税額を計算して、第二表に転記することで、申告書を完成させます。

なお、特定口座を使って取引していて、証券会社で源泉徴収する方法を選んでいる場合は、確定申告が不要になります。

不動産を売却収入を得た

「申告書B」を使います。

この場合も、提出書類として第三表を提出する必要があります。

土地、家など不動産を売却した時の収入は、譲渡所得に分類されます。

不動産の売却による収入も、株の売買やFXと同じで分離課税なので、同様に第三表で税額を計算して、第二表に転記することで、申告書を完成させます。

個人事業主、フリーランスの事業から赤字が出てしまった

「申告書B」を使います。

ただし、赤字が出た場合は、提出書類としてもう1つ申告書(=第四表)が加わるので注意が必要です。

個人事業主やフリーランスの事業から出た赤字は、将来の収入の相殺することで、税金の額を少なくすることができるのですが、

それには、赤字の内容について詳細に報告しなければいけません。

そこで使われるのが第四表です。

こちらの申告書で税額を計算して、第二表に転記することで、申告書を完成させます。

まとめ

収入のタイプ別に、使うべき申告書の種類を見てきました。

「申告書A」が「申告書B」の簡易版で、「申告書A」が使える特定の種類の収入の場合以外は、「申告書B」と考えるとスッキリします。

おまけ

具体的な例を見てきましたが、条件によっては使うべき申告書は変わりますので、自信がない場合は「申告書B」を使うようにしましょう。