青色申告を選択している個人事業主が確定申告する時、添付書類として必ず作成しなければいけないのが「青色申告決算書」です。記入しなければいけない箇所が多く、パッと見では圧倒されそうですが、内容が分かれば怖くありません。記入のコツを説明していきますので、1つ1つクリアしていきましょう。

[aside type=”normal”]タカジムでは確定申告サービスを提供しています。

確定申告のことでお困りのお客様は、こちらのページをご覧下さい。

[btn class=”lightning”]確定申告サービスへ[/btn]

税金の関する記事を、こちらでまとめています。

[btn class=”lightning”]税務関連記事へ[/btn]

[/aside]

「青色申告決算書」と「確定申告書」の関係

「青色申告決算書」は、青色申告を選択している事業者が作成する、1年間の業績と決算日時点の財務状況をとりまとめた書類のことです。

[aside type=”normal”] 青色申告決算書青色申告を選択した事業者の、1年間の業績と期末時点の財務状況を取りまとめた書類。

損益計算書(業績を記載)、貸借対照表(財務状況を記載)、各種計算・内訳表で構成される。

[/aside]

「青色申告決算書」はそれ単独で提出するものではありません。

確定申告の際、申告書に記載された内容の明細として作成されるものです。

「青色申告決算書」と「確定申告書」の関係を示しておくと、

「青色申告決算書」の記載内容を、確定申告書のメインにあたる「確定申告書第一表」の収入金額、所得金額、専従者給与額に転記する関係にあります。

つまり、「青色申告決算書」は「確定申告書第一表」の明細の一部になっていて、作成する順番も「青色申告決算書」が先で後から「確定申告書第一表」が完成することになります。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]まずは、「青色申告決算書」と「確定申告書」の関係をつかんでおきましょう。ここが分かっていると、確定申告書完成までの流れがスムーズになりますし、「青色申告決算書」と「確定申告書」の間のどの部分で数字のつながり(一致)がなければいけないかを正確につかむことができます。確定申告ではこの部分のチェックが不可欠です。[/voice]

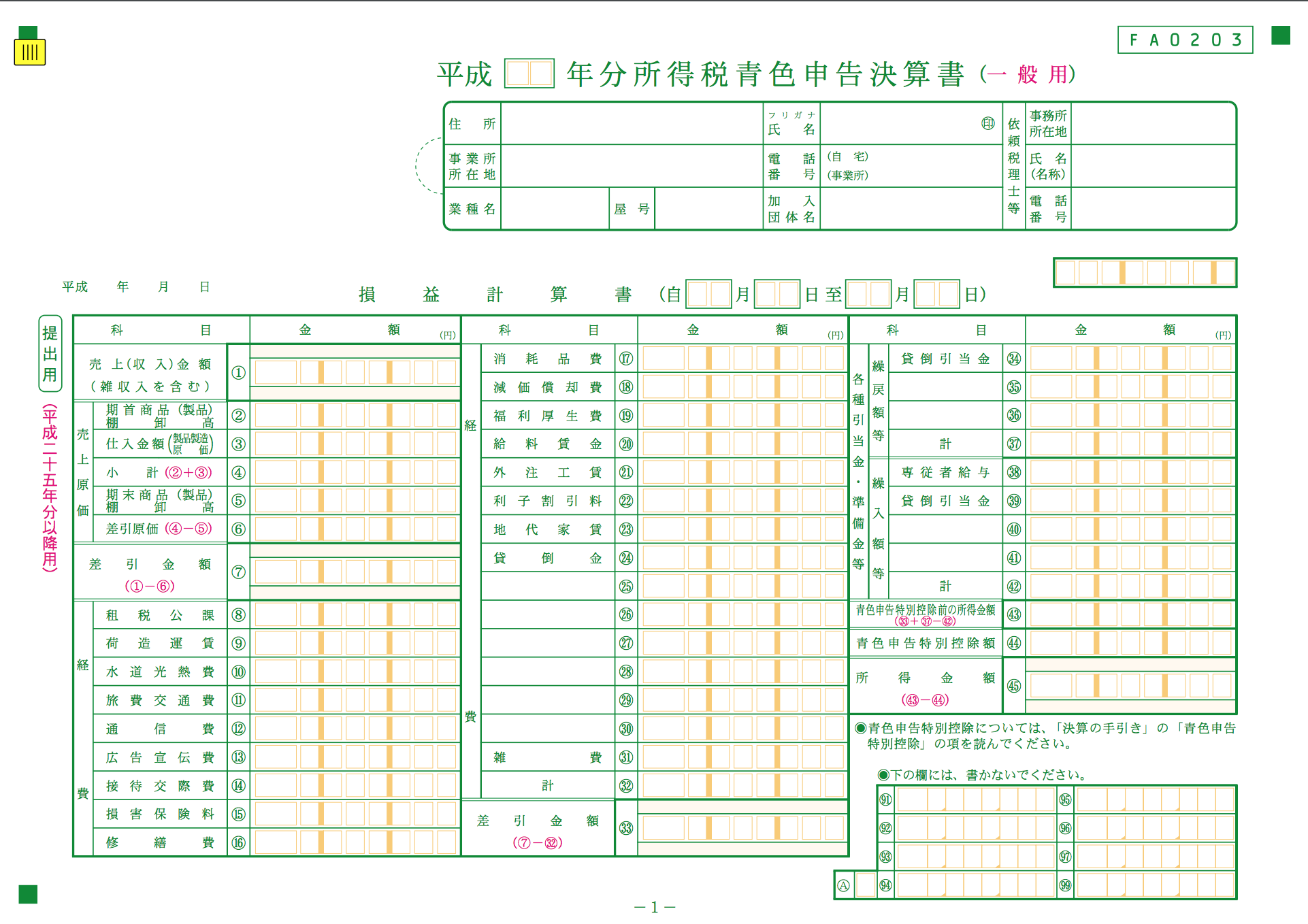

青色申告決算書の作成の順番

青色申告決算書は、1年の業績と決算日時点の財務状況をとりまとめたもの、言いかえると、1年間の事業活動の内容をお金で記録した結果を集計したものです。

具体的には、1年の業績を記載する「損益計算書」。

決算日時点の財務状況を記載する「貸借対照表」。

「損益計算書」の詳細。

の3つからできています。

「損益計算書」には、「『損益計算書』の詳細」から転記しなければいけないところがあり、「貸借対照表」には、「『損益計算書』の詳細」と「損益計算書」から転記しなければいけないところがあるので、作成の順番は、

①「損益計算書の詳細」→②「損益計算書」→③「貸借対照表」です。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]書類作成の順番は”絶対”ではないですが、順番通り作成することで間違いを防ぎ、効率化を図ることができます。何より簡単なのでオススメですよ。[/voice]

「損益計算書の詳細」の記入方法

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]損益計算書の詳細は、損益計算書に記入する金額の詳細を明らかにしたり、計算の正確性を確認したりするために記入するものです。帳簿の金額を集計するだけでは記入できないところもあるので、仕組みを理解しながら正確に記入するようにしましょう。[/voice]

月別売上(収入)金額及び仕入金額

売上と仕入金額を月別に記入します。

.png")

毎月の記入欄があるので、売上明細を見ながら入力していけばOK。

Excelで帳簿をつけている方はピボットテーブルで、売上取引・仕入取引を月別で表示させれば、わざわざ明細を作らなくてもデータを集めることができます。

なお、売上金額、仕入金額の合計は損益計算書の「売上金額」「仕入金額」に転記するので、

お互いの金額が一致するように転記しましょう。

「給料・賃金の内訳」「専従者給与の内訳」

従業員を雇っている場合は、給料の明細を記入します。

のコピー.png")

従業員ごとにその年に払った給料と賞与を記入していけば問題ありませんが、注意点が1つあります。

それは「専従者給与」を分けて記入すること。

「専従者給与」は、家族へ支払った給与のことです。

青色申告している事業者の場合は、「専従者給与」の全額を経費にすることがでます。

貸倒引当金

貸倒引当金の考え方

商品・サービスの販売を行うとき、代金を後払いにすることがあります。

代金を後払いにした場合、商品を引き渡したり、サービス提供が完了したときに、売上が計上され、同時に、発生するのが”将来代金を支払ってもらう権利”、言い換えると売上債権です。

通常なら、支払いの期限が到来するまでに代金が入金されることで、売上債権が消滅して、取引は完了ですが、業績や資金繰りの悪化などによって取引先の手元資金がなくなり、代金の支払いが行われないこともあります。

そのような場合に備えて、将来代金が回収できなくなると考えられる部分を、先回りして経費として計上するのが貸倒引当金です。

[aside type=”normal”] 貸倒引当金将来回収できないと見込まれる額を、経費として計上すると同時に、

債権の金額を切り下げる処理

[/aside]

貸倒引当金の計算

貸倒引当金は、次のように計算します。

[aside type=”normal”] 貸倒引当金の計算売上債権の残高 × 5.5%(金融業の場合は3.3%)

※

売上債権以外に貸付金についても貸倒引当金を計上することができます。

[/aside]

なお、取引先が債務超過に陥っている、破産、更正、清算手続を行おうとしている場合などについては、上記ではなくより大きな金額の貸倒引当金を計上することができます。

上記のように一括で貸倒引当金を計上する(一括評価による貸倒引当金)のではなく、個別の債権ごとに貸倒引当金を計上することから「個別評価による貸倒引当金」と呼んで区別しています。

【個別評価による貸倒引当金】

| 条件 | 貸倒引当金の額 |

|---|---|

| ・更生計画の決定 ・再生計画の決定 ・特別清算に関わる協定の認可の決定 |

売上債権の額 ー 5年以内に回収予定の金額 |

| ・債務超過の状態が相当期間継続して好転の見通しがない ・災害等による多大な損失などの理由で、回収の見込がたたない |

回収の見込がないと認められる金額 |

| ・更正手続開始の申立て ・再生手続開始の申立て ・破産手続開始の申立て ・特別清算手続開始の申立て ・手形交換所による取引停止 |

売上債権の額 × 50% |

「青色申告決算書」で貸倒引当金の記入

「青色申告決算書」では、この部分に

貸倒引当金を記入します。

もう少し拡大して見てみると、

①が個別評価による貸倒引当金

②が一括評価による貸倒引当金の対象になる債権の額

③が一括評価による貸倒引当金の限度額

④が③のうち実際に貸倒引当金にする金額

④①と④の合計

と順番に記入していきます。

青色申告特別控除額の計算

青色申告特別控除の計算を記入します。

のコピー2.png")

「青色申告決算書」を作成するのは青色申告事業者なので、青色申告のメリットである65万円の控除を受けることができます。ここでは、その詳細を記入していくんですね。

もう少し拡大して見てみると、このようになっています。

この65万円の控除は、「不動産所得と事業所得合わせて65万円を控除できる」ことになっていて、先に不動産所得から控除して、不動産所得で使いきれなかった残りを事業所得から控除する関係になっています。

この関係を詳細に記入するのが、「青色申告特別控除額の計算」です。

減価償却費

事業に固定資産を使っている場合は、「青色申告決算書」の減価償却費に記入します。

減価償却の必要性

固定資産は、事務所や工場などの建物、製品を製造するために使う機会、オフィスで使うパソコンなど、長期間使うことができて、会社の売上に貢献してくれる資産のことです。

固定資産の購入は、”会社の売上に貢献する”支出ですから、税金計算上は「経費」として認められます。

ただ、通常の「経費」は支払いがあった年の「経費」になりますが、固定資産の場合は資産の利用期間を通じて「経費」にしなければいけません。

[aside type=”normal”] 固定資産の「経費」計上

固定資産は、購入価格を資産の利用期間に配分することで「経費」に計上する

[/aside]

なぜ、このような違いが生まれるかというと、売上に対する貢献の仕方に違いがあるから。

たとえば、テレビやネット上に広告を出すために支払った金額は「広告宣伝費」として経費計上できます。

広告を出すことで売上に貢献してくれるのは、広告を出している期間と考えられますから、広告宣伝費は支払いがあった時(年)の「経費」として計上します。

一方、事務作業用に購入した「パソコン」は、数年使うのが普通です。使っている間はずっと売上に貢献してくれるわけですから、「パソコン」が売上に貢献してくれる期間に合わせて「経費」計上します。

このような違いから、固定資産については購入価額(=取得原価)のうち今年の売上に貢献した分だけを経費に計上する、減価償却が必要になるのです。

そして、減価償却によって経費になったものを減価償却費として「青色申告決算書」に記入します。

[aside type=”normal”] 減価償却

・固定資産の購入価額のうち、今年の売上に貢献した分を経費に計上する処理

・経費になった分を「減価償却費」として「青色申告決算書」に記入

[/aside]

減価償却費の計算

減価償却は基本的に2つの方法で行います。

1つは定額法、もう1つが定率法です。固定資産の種類ごとに、どちらの方法で減価償却を行うかを選択します。

(注:「建物」と建物に付随して作られる「建物付属設備」については定額法のみで、定率法は選択できません。)

なお、選択した減価償却方法は「減価償却資産の償却方法の届出書」に記入して、税務署に提出しなければいけません。提出がない場合は定率法で償却することになります(「減価償却資産の償却方法の届出書」は国税庁のHPからダウンロードすることができます)。

「定額法」は言葉の通り、毎年同じ額を減価償却費として経費にする方法で、「定率法」は帳簿価額に一定の比率をかけた金額を減価償却費として経費にする方法です。

「定額法」は、建物のような固定資産を想定した方法で、毎年毎年同程度の価値が失われている(その分売上に貢献しているということです)という考えから、経費にする額も毎年同じ額になるように計算します。

「定率法」は、製造用の機械などを想定した方法で、使い始めの方が価値の減少が大きく(使い始めの方が、売上に対する貢献も高いということです)、時間が経つほど価値の減少が緩やかになるという考えから、経費にする額も最初は大きくだんだん小さくなるように計算します。

具体的な計算方法は次の通りです。

[aside type=”normal”] 減価償却費の計算方法(定額法)

購入価額(取得価額) × 定額法償却率 × (その年の利用期間(月)/12)

(定率法)

帳簿価額 × 定率法償却率 × (その年の利用期間(月)/12)

[/aside]

同じような式ですが注意点があります。

まず、定率法の帳簿価額です。

定額法の購入価額とは異なるので気をつけて下さい。

帳簿価額は、購入価額から、減価償却によって経費にした分をひいたもののことです。

具体的には次のようになります。

次に償却率ですが、「定額法償却率」と「定率法償却率」に分かれているので、選択した償却方法の償却率を選んで使うようにする必要があります。

また、償却率は耐用年数との兼ね合いで決まります。

耐用年数は固定資産の種類によって決まっていますので、固定資産台帳に登録した固定資産の種類から耐用年数を確認しましょう。

さらに、もう1つ。

固定資産を購入したタイミングが平成19年3月31日以前か平成19年4月1日以降かで使うべき償却率が違います。この点にも注意して償却率を選択しましょう。

具体的な耐用年数についてはこちらの国税庁のHPから確認することができます(ダウンロードも可能です)。

最後に、「(その年の利用期間(月)/12)」ですが、これは、その年度の途中で固定資産を購入した場合や売却した場合、その年の経費にする減価償却費を、その年の利用期間分だけにするための計算です。

たとえば、3月決算の会社で10月に固定資産を購入して使い始めた場合は、「帳簿価額×償却率」で計算した減価償却費のうち6ヶ月分(6/12)だけ今年の減価償却費にします。

前年度以前に購入していて、売却もしていない場合は「12/12」として計算します。

「青色申告決算書」での減価償却費の記入

減価償却の必要性と計算方法を見てきましたが、「青色申告決算書」上でどのように記入するかも見ておきましょう。

「青色申告決算書」には「減価償却の計算」の項目が設けられているので、こちらに記入していきます。

・減価償却資産の名称等(例:パソコン)

・面積又は数量(例:1)

・取得年月(例:平成28年4月)

・取得価額(例:400,000)

・償却の基礎になる金額(例:400,000)

・償却方法(例:定率)

・耐用年数(例:4)

・償却率又は改訂償却率(例:0.625)

・本年中の償却期間(例:12/12)

・本年分の普通償却費

・割増(特別)償却費

・本年分の償却費合計

・事業専用割合(例:100%)

・本年分の必要経費算入額

・未償却残高

と並んでいますが、先ほど出てきた「減価償却費の計算方法」が頭に入っていれば、減価償却の計算に必要な項目の記入が求められているのが分かります。

「減価償却資産の名称等」は耐用年数に間違いがないかを確認して償却率を決めるために必要な項目ですし、「取得年月」「本年中の償却期間」は今年の経費にできる割合を計算するために必要な項目です。

「償却の基礎になる金額」が分かりづらいですが、先ほど出てきた減価償却の計算で、「定額法」では取得原価(購入額)と「定率法」では帳簿価額と、償却率にかけるものが違ってましたよね。

この違いを反映させるように「償却の基礎になる金額」では、定額法なら取得原価を定率法なら帳簿価額を記入します。

「利子割引料の明細」「地代家賃の内訳」

「税理士・弁護士等の報酬・料金の内訳」

明細を元に支払い先ごとに記入すればOKです。

特に注意すべき点はありません。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「損益計算書の詳細」について説明しました。「減価償却費」「貸倒引当金」が少し難しいので慎重に記入すること、「損益計算書」の金額と一致するべき箇所が正しく一致していることが大事です。ここがクリアできれば、「損益計算書」「貸借対照表」の記入はかなりラクになります。[/voice]

「損益計算書」の記入方法

「損益計算書」の記入方法を解説していきます。

売上(収入)金額

まず、「売上(収入)金額」です。

「売上(収入)金額」は、「月別売上(収入)金額及び仕入金額」から転記すればOKです。

転記だけなので難しくありませんが、どのタイミングで売上を記録するかについては注意しましょう。特に期末の売上のタイミングには気をつけて下さい。

と言うのも、税務調査で必ず細かく調べられるポイントの1つが売上の期ずれで、期末日前後の売上記録の正確性を細かく調査されるからです。

期末日前後の売上については、

「納品書・請求書の日付」

「検収書の日付」

など、事業を始めるときに決めたルールに従って、”その年の売上”なのか”翌年の売上”なのかを正しく記録するようにしましょう。

念のため、「売上をどのタイミングで記録するか」について、会計・税務のルールでは、どうなっているかを確認しておくと、商品を売っているなら商品を引き渡した時、サービスを売っているならサービスの提供が完了した時に売上を記録するとされています。

[aside type=”normal”] 売上を記録するタイミングについての会計・税務上のルール・商品を売っている:商品をお客さんに引き渡した時

・サービスを売っている:サービスの提供が完了した時

[/aside]

このルールに従うと、実務では納品書・請求書、検収書、領収書等の日付に基づいて売上を記録することになります。

ただ、一般的には商品を出荷した時に売上を記録していることも多いです。

でも、出荷した時点では、お客さんは商品を販売したり保管するなど、自由に扱えるようになっていませんから、「引き渡しが完了した」と認めることはできないはずなのに、それが認められるのは変ですよね。

ではなぜ、通常のルールには反するような扱いが認められるかと言うと、事務処理の効率性を考慮したためです。

ただし、このような扱いは、次の2つの条件が揃っている場合に、

①出荷日から到着日までの差がほとんどない

②到着した商品はすぐに受け取ってくれる(受け取ったあとの商品のチェックにほとんど時間がかからない)

「出荷」と「商品の引き渡し」がほぼ同じタイミングと考えることができる(これもメチャメチャ苦しい理屈ですが)という理由で、例外的に認められているにすぎません。

[aside type=”normal”] 出荷時に売上が認められる理由

・事務処理の効率性を考慮したため

ただし、次の2つの条件を満たす場合に例外的に認められているにすぎない。

①出荷日と到着日の差がほとんどない

②到着した商品のチェックに時間がかからない

[/aside]

どんな場合でも当たり前のように認められるわけではないんですね。

なので、出荷時に売上を記録している場合は、税務調査に備えて上の2つの条件にあてはまっていることを証明するための資料を準備しておくようにしましょう。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「売上(収入)金額」の記入は転記なので全然難しくないんですが、「売上をいつ記録するか」は重要な問題です。特に、決算日前後の売上についてはルールに従って正しく記録することが求められますので、決算の時に怪しい取引がないか慎重に確認しておきましょう。また出荷時点で売上を記録する方法(出荷基準)は、当たり前のように認められるわけではないので、出荷基準で記録する条件を満たしていることを証明できるようにしておきましょう。[/voice]

売上原価

「売上原価」に移ります。

売上原価の記入

「売上原価」では、売上につながった(=お客さんに引き渡した)商品の金額を記入します。

記入箇所はこのような構成になっていて、

「期首商品(製品)棚卸高」は、前期の決算書の「期末商品(製品)棚卸高」から転記して、「仕入金額」は「損益計算書の詳細」から転記。

「期末商品(製品)棚卸高」は、商品の受払記録から期末在庫の金額を転記します。

[aside type=”normal”] 売上原価の記入

・「期首商品(製品)棚卸高」:

前期の決算書の「期首商品(製品)棚卸高」からの転記

・「仕入金額」:

損益計算書の詳細から転記

・「期末商品(製品)棚卸高」:

商品の受払記録から転記

[/aside]

売上原価の記入に計算が必要な理由

上で見てきたとおり、「売上原価」の記入は、単に帳簿で記録した仕入の内容を集計した結果を記入するだけではダメで、期首と期末の棚卸高と差し引きした結果を記入しなければいけません。

帳簿で記録されている「仕入」は、商品を買った時に買った時の金額で記録しますが、

そのすべてが「青色申告決算書」に記録するべき「売上原価」の額になるわけではないからです。

というのも、「青色申告決算書」には「経費」として認められる「仕入」の額だけを記入しなければいけないから。

[aside type=”normal”] 「青色申告決算書」に記入する「売上原価」の額「経費」として認められる金額だけを記入する

[/aside]

では、「経費」として認められる「売上原価」とは何かがポイントになりますが、それは、「売上」になった商品のことで、より具体的に言うと、取引先に引き渡した商品の額になります。

[aside type=”normal”] 「青色申告決算書」に記入する「売上原価」の額(具体的な内容)お金と引き替え(=「売上」になる)に取引先に引き渡した商品の額

[/aside]

以上を踏まえて、「青色申告決算書」に記入する「仕入」の金額として、「『経費』として認められる『仕入』」を計算します。

必要となるデータは、

①期首の在庫額

②今年仕入れた商品の額

③期末の在庫額

の3つです。

「①期首の在庫額」は、前期の「損益計算書」記載されている「期末棚卸高」、「②今年仕入れた商品の額」は帳簿記録、「③期末の在庫額」については、商品の管理記録(受払記録)からデータをとります。

この3つのデータを使って、次のように計算することで、

実際に「お客さんに引き渡した商品の金額」を求めることができて、「経費」になる「売上原価」の金額がわかります。

この過程を明らかにするために、「売上原価」の構成も、

このようになっています。

経費

続いて「経費」の記入です。

「経費」の記入は、帳簿記録を勘定科目ごとに集計した結果を記入すればOKです。

なので、ここでは「損益計算書」への記入ではなく、帳簿記録の段階で「どのような取引をどの科目で記録するか」という勘定科目の使い方を中心に解説していきます。

なお、「外注工賃」については注意が必要なので、少し詳しく解説します。

勘定科目の使い方の基本

勘定科目は”ざっくり”でOK 「”経費”かどうか」の判断だけしっかりやりましょう

帳簿記録についてよく相談を受けるのが、「この取引には、どの科目を使えばいいですか?」という勘定科目の選択についてです。

初めての取引だったり、複数の科目があてはまりそうな取引の場合は、どの科目を使って記録したら良いかが分からなくなりますよね。

でも、このことについて神経質になる必要はありません。

もちろん、取引先との打ち合わせで支払った飲食代を「通信費」として記録するような、明かに性質が違う科目を使うのはやり過ぎですが、

たとえば、調査研究のためにアプリをダウンロードした場合などは、「支払手数料」を使っても「試験研究費」を使ってもいいんです。

つまり、どの勘定科目を使うかについては厳密なルールはなく、少しでも関連性がある勘定科目を使えば問題はないと言うことです。

[aside type=”normal”] 勘定科目の使い方・厳密なルールはない

・ざっくりでいいので、関連性のある勘定科目を使えばOK

[/aside]

このように、勘定科目はかなり適当でかまわないのですが、重要なのは、その前の「経費になるかどうか」の判断の方です。どうせ注意を払うなら、こっちにしましょう。

というのも、「青色申告決算書」は税金計算のために作成される資料です。税金は、

このような式で計算されますから、経費の金額によって税額が左右されるんですね。

そのため、税務調査においても「経費になるかどうか」は注目されるポイントで、詳しく調査されることになりますから、帳簿記録の段階でその判断をしっかりやっておくのがオススメ。

そうしておけば、税務調査があっても、あとで間違いを指摘される可能性をグッと下げることができますからね。

「経費になるかどうかの判断」については、こちらで詳しく説明していますが、

大まかに説明すると、

「売上につながる費用(支出)かどうか」

が「経費」と認められる基準です。

細かい内容は構わないので、「その支払いは売上につながるか」という観点から1つ1つの支払いを分析して、経費になるかどうかを判断して下さい。

「経費になる」と判断できれば、勘定科目を選んで帳簿に記録するようにしましょう。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]意外かもしれませんが、勘定科目の使い方に厳密なルールはありません。「経費になるかどうか」の判断だけしっかりしていれば、少しでも関連がある科目を使っておけば間違いにはならないので、安心して使って下さいね。[/voice]

租税公課

ここから、具体的な勘定科目の説明に入ります。

まずは「租税公課」からです。

”税”という言葉が含まれていることから分かるように、税金に関連する支払いについて使う勘定科目です。

ただし、税金の支払いなら何でも「租税公課」になるかというと、そうではありません。あくまでも、”経費”として認められる支払いに限られます。

税金の中でも、「”経費”になるもの」と「”経費”にならないもの」があるので、その区分をしっかりする必要があります。

[aside type=”normal”] 租税公課”経費”になる税金に関連する支払いについて使う

(例)印紙代(印紙税)、事業税、消費税、固定資産税、自動車税、不動産取得税など

[/aside]

【租税公課になるもの、ならないもの】

| 「租税公課」になるもの | 「租税公課」にならないもの |

|---|---|

| 印紙代(印紙税)、消費税、事業税、 固定資産税、自動車税、不動産取得税、など |

所得税、住民税、相続税、贈与税、 税金の加算税・延滞税、交通反則金など |

荷造運賃

「荷造運賃」は、商品の発送にかかる支払いに使う勘定科目です。

具体的には、宅配便の料金、運送費用、包装用の段ボール・包装紙、ひも・テープ・緩衝材などの荷造り費用などが該当します。

なお、請求書や契約書などの発送にかかる費用は「通信費」、商品の仕入で負担した費用は「仕入」の金額に含めて記録します。

水道光熱費

「水道光熱費」は、事業用で使った水道・ガス・電気代の支払いに使う勘定科目です。

自宅兼事務所の場合は、事務所として使った分だけを「水道光熱費」にします。

事務所で使った分は、電気の場合は、使用時間、コンセントの数、水道、ガスは使用時間をもとに割合を決めて計算します。

旅費交通費

「旅費交通費」は、事業で必要になった旅費・交通費の支払いに使う勘定科目です。

プライベートとの混同がよくおきるところでもありますので、事業上の支払いであることが分かるように、証拠となる資料(取材で出張した場合はその時のレポートなど)を残しておくようにしましょう。

電車・タクシー・飛行機などの運賃、高速料金、駐車場代、通勤定期代、出張時の宿泊費などが該当します。

通信費

「通信費」は、事業上必要になった連絡のための支払いに使う勘定科目です。

具体的には、電話料金、ネットの回線利用料、切手、はがき・封筒代、宅配などの運送料(商品の発送は「荷造運賃」)などが該当します。

自宅兼事務所の場合は、事業で使った分とプライベートで使った分を分ける必要がありまが、使用時間を基準に割合を決めて、それぞれの金額を計算するといいでしょう。

広告宣伝費

「広告宣伝費」は、商品・サービスの販売を促進するための支払いに使う勘定科目です。

具体的には、広告の制作・掲載料、展示会への出品にかかる費用、パンフレット・チラシ・ホームページなどの制作費などが該当します。

接待交際費

「接待交際費」は、事業を円滑に行うために必要な、取引先の接待への支払いに使う勘定科目です。

具体的には、取引先との飲食代、おみやげ代、お中元・お歳暮・お見舞い・慶弔費、接待旅行の旅費・宿泊費などが該当します。

レシート・領収書だけでは、事業上必要な支払いかどうかの区別が難しいので、取引先、参加者の名前、目的等をメモしておいて、事業上必要な支出であったことがわかるようにしておくのがオススメです。

損害保険料

「損害保険料」は、事業上必要と判断して加入した保険料の支払いに使う勘定科目です。

具体的には、事務所や商品などの火災保険料、事業用で使う車の自賠責保険料、商品などの運送保険料などが該当します。

なお、個人の生命保険料、地震保険料、は、経費ではなく、確定申告書上で所得控除として所得から差し引くことができます。

(生命保険料控除、地震保険料控除についてはこちらで扱っています)

修繕費

「修繕費」は、事業上の資産を利用できる状態にするために、修理したり点検したりした時の支払いに使う勘定科目です。

具体的には、製造用の機械、事業用の車、パソコン・プリンタの修理・点検費用、オフィスの壁紙・カーペットの張り替え費用などが該当します。

なお、単なる修理ではなく「資産の価値を高める」「耐用年数を延ばす」ための支出の場合は、「修繕費」ではなく、「資本的支出」として処理(機械への修繕なら「機械」の額を増やす)します。

難しいのが、「修繕費」と「資本的支出」の判断です。

細かい条件が色々ありますが、目安として60万円未満の支出であれば修繕費として処理することができます。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]修繕費で難しいのは「修繕費」と「資本的支出」の区別です。原則は、支出の中身を実質的に判断して、「資産の価値を高める」「耐用年数を延ばす」にあてはまるなら「資本的支出」と判断するんですが、これが実務では難しいこともよくあるんです。なので、形式的に金額で判断することも多いですね。[/voice]

消耗品費

「消耗品費」は、文房具や少額の備品の支払いに使う勘定科目です。備品でも減価償却しなければいけない30万円以上のもの(白色申告の場合は10万円以上)は「消耗品費」ではなく「資産」に計上するので注意が必要です。

具体的には、オフィスで使うデスク、いす、文房具、パソコン、パソコン周辺機器、エアコンなどが該当します。

減価償却費

「減価償却費」は、固定資産の利用に応じて取得原価を経費に計上するものです(詳細は、先述した「『損益計算書の詳細』の記入方法 減価償却費」をご覧下さい)。

記入は、減価償却の計算結果を転記します。

福利厚生費

「福利厚生費」は、従業員の労働環境を整えるための支払いに使う勘定科目です。

具体的には、社員旅行の代金、従業員のお茶代、従業員への慶弔費、従業員の健康保険料・厚生年金保険料などがあてはまります。

給料賃金

「賃金給料」は、従業員(パート・アルバイトを含む)の給料・ボーナスの支払いに使う勘定科目です。

記入は、「給料・賃金の内訳」から転記します。

なお、「専従者給与」(家族への給料・ボーナスの支払い)は別に記入するので、「賃金給料」と一緒にしないように気をつけます。

外注工賃

「外注工賃」は、外部に発注した仕事に対する支払いに使う勘定科目です。

具体的には、自社で作っている製品の一部だけ外部に加工を依頼したときの加工賃、自社のHPの運営を外部に依頼したときの委託費用などが該当します。

「外注工賃」には注意が必要です。

外部へ仕事を依頼して代金を支払ったとしても、依頼のしかたによって「給料賃金」と判定されることがあり、税務調査で「給料賃金」と指摘されてしまうと追加で税金を支払わなければいけなくなるからです。

具体的には、外注工賃の支払いの時に計上した消費税の仕入税額控除(消費税の支払いを少なくしてくれます)が認められなくなるので、その分の消費税を支払わなければいけなくなるのと、

本来、「給料賃金」を支払うときに必要となる源泉徴収の部分を支払わなければいけなくなります。

この追加の税金の支払いは、金額も大きく、資金繰りに大きな影響を与える可能性があるので、避けなければいけません。

[aside type=”normal”] 「外注工賃」の注意点・外部への仕事の依頼でも、依頼のしかたによって「給料賃金」と判定されることがある

・税務調査で「給料賃金」と判定されると、「仕入税額控除」と「源泉所得税」を追加で支払わなければいけなくなる

[/aside]

そのためには、「外注工賃」と「給料賃金」がどのように区別されるかをおさえておく必要があります。

細かいチェックポイントがありますが、簡単に言うとポイントになるのは次の点です。

[aside type=”normal”] 「外注工賃」と「給料賃金」と判定される場合・外注先が独立して自分の責任で依頼を受けているなら「外注工賃」

・取引先が会社の指示に従って作業するなら「給与」

[/aside]

自社HPの運営を依頼するのに、その目的やイメージなどを伝えて、具体的な運営の中身については「おまかせ」という場合は、外注先が責任を負うので「外注工賃」、

HP制作会社が、HPの内容を決めた上で、作業内容や作業手順など、細かい指示を与えて作業の一部を外部に依頼するような場合は、会社の指揮下に入って作業することになるので、「給料賃金」になります。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「外注工賃」は「給料賃金」との区別が非常に大事です。税務調査で問題になっても「外注工賃です」と主張できるように、依頼内容をきちんと書面で残すようにしておきましょう。口頭でいろいろ説明するより、書面で残っている証拠の方が説得力がありますからね。[/voice]

利子割引料

「利子割引料」は事業のための借入金から発生する利息の支払いに使う勘定科目です。

地代家賃

「地代家賃」は、事務所や店舗の家賃・共益費の支払いに使う勘定科目です。月極の駐車場代などにも使います。

貸倒金

「貸倒金」は、回収ができなくなった売掛金や貸付金を、経費にするために使う勘定科目です。

回収ができないかどうかについては、細かい場合分けと判定基準がありますので注意が必要です。

雑費

「雑費」は、上記の科目にあてはまらず、金額が小さい支払いに使う勘定科目です。

専従者給与

「専従者給与」は、家族を従業員として雇っている場合に支払う給料のことです。

「専従者給与」は、「専従者給与の内訳」で「給料賃金」とは分けて集計されているので、こちらから転記します。

貸倒引当金繰入額

「貸倒引当金」は、売上債権や貸付金などが回収できなくなりそうなとき、回収不能な金額を経費(貸倒引当金繰入額)にする代わりに、債権の残高を切り下げて、債権の残高を回収可能な金額にするために使われる勘定科目です。

「損益計算書」で記入するのは、経費にする金額です。

「貸倒引当金」については、「貸倒引当金繰入額の計算」で計算しているので、そこから転記します。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「損益計算書」の記入について説明しました。転記ですませる箇所と、帳簿から集計した結果を記入する箇所があることに気をつければ、難しくないと思います。「経費になるかどうか」の判断は、申告書作成の時だけでなく普段から気をつけておきたいところです。[/voice]

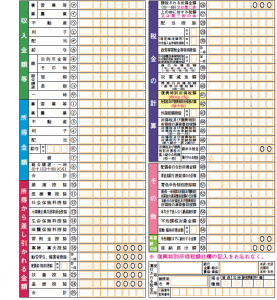

貸借対照表の記入

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]最後に「貸借対照表」の記入です。帳簿を集計するだけでは記入できないところがあることと、転記ですませる箇所があることに注意が必要です(期首の金額は全て前期の貸借対照表の期末残高から転記します)。少し難しいかもしれませんが1つ1つ丁寧に記入していきましょう。[/voice]

資産

「現金」「当座預金」「定期預金」「その他の預金」

「現金」は事業用で使う現金、「当座預金」「定期預金」「その他の預金」は、事業用に作ったそれぞれの金融機関の口座の残高を記入します。

帳簿の金額ではなく、「現金」は実際にカウントして、各種預金は決算日時点で残高確認を行って金額を記入します。

受取手形

「受取手形」は、取引先が発行した手形の残高を記入します。

金庫等で保管している手形を実際に確認して金額を記入します。

売掛金

「売掛金」は、商品・製品の売上代金のうち、まだ支払いを受けていないものに使う勘定科目で、期末の残高を記入します。

帳簿から期末の残高を確認して、回収不能なものがないかどうかを確認して、回収できないものについては、「貸倒引当金」、あるいは、「貸倒損」として経費にする代わりに、売掛金の残高からはマイナスします。

有価証券

「有価証券」は、事業上の必要性から取得した株式、債券(国債、社債)等の残高を記入します。

「有価証券」に該当するのは、短期的な運用を目的とした株式、債券で、残高は期末時点の時価になります。

棚卸資産

「棚卸資産」は、販売を目的とした商品・製品で期末に在庫として残っている残高を記入します。

期末に、どれだけの商品・製品が残っているかを棚卸しした結果を記入しますが、その結果は「損益計算書」の「期末商品棚卸高」に記入されているので、そこから転記すればOKです。

前払金

「前払金」は、前払いした商品代金に使う勘定科目で、未だ引き渡しを受けていない額を残高として記入します。

代金を前払いしたときに増えて、商品の引き渡しをうけた時に減ります。

貸付金

「貸付金」は、社員や取引先に貸し付けて事業資金の残高を記入します。

建物

「建物」は、事業用の事務所、店舗、工場への支払いに使う勘定科目で、減価償却後の未償却残高を記入します。

「損益計算書」の「減価償却の計算」で「未償却残高」が計算されていますから、ここから転記するだけでOKです。

建物付属設備

「建物付属設備」は、「建物」に付属して利用される設備で、エレベーター、非常階段、給排水設備、空調設備などに使う勘定科目です。

減価償却後の未償却残高を記入します。

「損益計算書」の「減価償却の計算」で「未償却残高」が計算されていますから、ここから転記するだけでOKです。

機械装置

「機械装置」は、事業用に使う製造用の機械や装置

に使う勘定科目で、減価償却後の未償却残高を記入します。

「損益計算書」の「減価償却の計算」で「未償却残高」が計算されていますから、ここから転記するだけでOKです。

工具 器具 備品

「工具 器具 備品」は、事業用に使う製造用の工具・器具、デスク、いす、パソコン、プリンタなどで、30万円以上(白色申告の場合は10万円以上)の減価償却が必要なものに使う勘定科目です。

「損益計算書」の「減価償却の計算」で「未償却残高」が計算されていますから、ここから転記するだけでOKです。

土地

「土地」は、事業用に購入した土地に使う勘定科目で、購入価額(取得価額)を記入します。

負債

支払手形

「支払手形」は、自分(自社)で手形を振りだしたときに使う勘定科目で、まだ決済されてない残額を記入します。

残高は、保管している手形帳と帳簿の決済記録から期末残高を確認します。

買掛金

「買掛金」は、後払いにしている商品の仕入の代金について使う勘定科目で、帳簿から期末残高を記入します。

借入金

「借入金」は、事業上の必要性から行った、金融機関等からの借入に使う勘定科目で、期末の未返済額を記入します。

未払金

「未払金」は、経費の後払いに使う勘定科目で、期末の未払額を記入します。

前受金

「前受金」は、商品・サービスの代金の前払いを受けたときに使う勘定科目で、期末の残高を記入します。

代金の前払いを受けたときに増えて、商品を引き渡したときに減ります。

預り金

「預り金」は、一時的に預かっているお金について使う勘定科目で、従業員の源泉所得税、社会保険料などが該当します。

その他

元入金

「元入金」は、事業を始めたときの元手になった資金のことです。

前期の期末残高から転記します。

青色申告特別控除前の所得金額

「青色申告特別控除前の所得金額」は、損益計算書から転記します。

「事業主貸」「事業主借」

「事業主貸」は、事業用のお金をプライベートのお金に振り替えたときに使う勘定科目です。

「事業主借」は、反対に、プライベートのお金を、事業用に振り替えたときに使う勘定科目です。

事業を始めたら、事業用のお金とプライベート用のお金は区別しなければいけません。プライベートの支払いを事業用のお金でやっちゃいけないんですね。

その線引きをしっかりするために、プライベートの支払いを事業用のお金で行う場合であっても、一旦、事業用のお金をプライベートに移してから、支払うようにします。

なお、貸借対照表は「資産合計」と「負債合計」が一致しなければいけませんが、どうしても一致しない場合は、この「事業主貸」「事業主借」を使って調整することができます。

[aside type=”normal”] 「事業主貸」「事業主借」の使い方

・「事業資金」と「プライベートの資金」の移動に使う勘定科目

・資金を事業とプライベートで区分するために使う

・「資産合計」「負債合計」が不一致のときに調整項目として利用できる

[/aside] [voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]貸借対照表の記入について説明しました。貸借対照表は、青色申告決算書の中でも最後に記入する書類です。他から転記する箇所が多いのでラクなところもあるのですが、期末に評価が必要な資産があったり、「事業主貸」「事業主借」といった特殊な勘定科目があったり、資産合計と負債合計を一致させる必要があるなど、難しいところもあります。おおまかにでもいいので、内容を理解しながら記入して、間違いを防ぎましょう。[/voice]