確定申告を白色申告で行う事業者は、収支内訳書を必ず添付しなければいけません。確定申告書の基になる資料ですので、書き方のコツを覚えて正確に仕上げられるようになりましょう!

[aside type=”normal”]

タカジムでは確定申告サービスを提供しています。

確定申告のことでお困りのお客様は、こちらのページをご覧下さい。

[btn class=”lightning”]確定申告サービスへ[/btn]

税金の関する記事を、こちらでまとめています。

[btn class=”lightning”]税務関連記事へ[/btn]

[/aside]

収支内訳書の作成が必要になるのはどんな人?

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]収支内訳書は、白色申告で確定申告する事業者が作成・提出するものです。似たような書類があって紛らわしいですが、気をつけてくださいね。[/voice]

個人事業主のように、事業を行って収入を得ている人は、確定申告によってその年の税金を計算して、税金を納めなければいけません。

確定申告には2種類あって、1つは青色申告、もう1つが白色申告です。

青色申告には、

・65万円の青色申告特別控除が受けられる

・専従者給与を全額経費にすることができる

・赤字を繰り延べて将来の黒字と相殺することで、税金をやすくできる

・30万円未満の償却性資産を一括で経費にできる

(詳細はこちらで扱っています)

など、税務上のメリットが多く、ほとんどの個人事業主の方が選択しています。

ただし、青色申告は無条件で選択できるわけではなく、青色申告の承認申請書を期限内に税務署へ提出しなければいけません。

[aside type=”normal”] 青色申告の条件

・「青色申告の承認申請書」を期限内に税務署に提出する

・提出の期限

原則:青色申告する年の3月15日。

事業開始年度:事業開始から2ヶ月以内

[/aside]

「青色申告の承認申請書」を期限内に提出していない場合は、白色申告によって確定申告することになります。

そして、「収支内訳書」は、白色申告で確定申告書を作成・提出する時の添付書類。つまり、「収支内訳書」を作成・提出しなければいけないのは、”青色申告ではない事業者”ということになります。

[aside type=”normal”] 収支報告書の作成・提出が必要な人

白色申告で確定申告する事業者

[/aside]

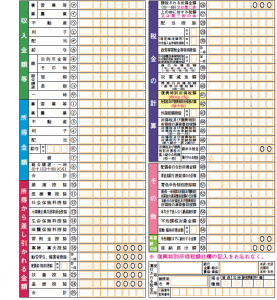

「収支内訳書」と「確定申告書」の関係

「収支内訳書」は、簡単に言うと

[aside type=”normal”] 収支内訳書

1年間の業績をとりまとめた書類

[/aside]

になります。

「収支内訳書」は、それ単独で作成するものではなく、確定申告書の記載内容の詳細として作成されるものです。

従って、「収支内訳書」と「確定申告書」は次のような関係になっています。

「収支内訳書」の内容を、確定申告書のメインにあたる「確定申告書第一表」の収入金額、所得金額、専従者控除額に転記する関係にあるんですね。

ということは、作成の順番も、「収支内訳書」が先で、「確定申告書第一表」が後になりますから、「収支内訳書」が確定申告書の土台を支えているのが分かると思います。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「収支内訳書」と「確定申告書」の関係がつかめると、作成の順番と、書類間の数字のつながり(どの部分の数字が一致しなければいけないか)が分かってきて、確定申告書完成までの流れがスムーズになります。いきなり記入をはじめるよりもずっと効率が良いので、まずは、「収支内訳書」と「確定申告書」の関係をおおまかにつかんでおくといいですよ。[/voice]

収支内訳書の作成の順番

「収支内訳書」の作成に入りますが、1ページ目の最初から順番に記入していくわけではありません。「収支内訳書」はいくつかの項目で構成されていて、お互いに関係し合っているからです。

「収支内訳書」は、2ページで構成されていますが、大きく2つに分かれています。

1つは「損益計算書」、もう1つが「業績の詳細」です。

「業績の詳細」は、「損益計算書」の詳細になっているので、「業績の詳細」で記入した内容を「損益計算書」に転記するという関係になっています。

従って、作成の順番も、

先に詳細を作成してから、「損益計算書」に転記できるところを転記。

その後、損益計算書の残りの箇所を帳簿から集計して記入する、という流れになります。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「収支内訳書」にも記入の順番があるんですね。もちろん、「絶対こうでなければいけない」という訳ではないんですが、この方が正確で効率よく作成できることは間違いありません。

特に、資料間で数字を一致させなければいけない箇所を記入するのに間違いがない方法ですので、ぜひ試してみて下さい。[/voice]

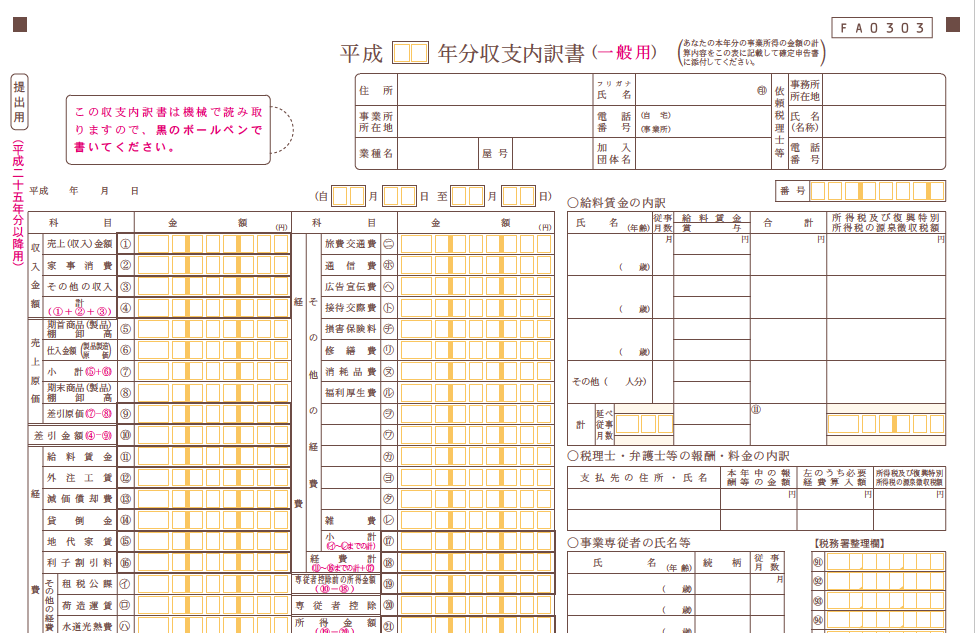

「業績の詳細」の書き方

「収支内訳書」の具体的な書き方について説明していきます。

まずは、「業績の詳細」からです。

給料賃金の内訳

「給料賃金の内訳」です。

ここには、従業員に支払った給料・ボーナス、源泉徴収所得税の額等を記入します。

ただ、記入について1つ注意点があります。

それは、家族に支払った給料は含めないことです。

白色申告の場合は、家族に支払った給料については、確定申告書上「経費」にはならず、「専従者控除」として所得から差し引くことになっているためです。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「給料賃金の内訳」は、家族以外への給料・ボーナスの支払いを記入します。家族への給料は経費にはならないので、ここに含めないように注意が必要です。[/voice]

事業専従者の氏名等

ここから具体的な記入方法の説明に入ります。

まずは、「事業専従者の氏名等」です。

先ほど説明した通り、白色申告の場合、事業専従者への給料・ボーナスは経費にはなりません。その代わりに、「事業専従者控除」として、事業専従者1人あたり一定額を、所得から控除する仕組みになっています。

そこで、「事業専従者控除」の対象になる人がどれだけ在籍しているかを明らかにするために、該当する人の氏名、年齢、続柄、従事月数を記入します。

なお、「事業専従者」とは、次の条件をすべて満たす人のことを指します。

[aside type=”normal”] 事業専従者

・年6ヶ月以上働いている

・15歳以上

・生計を一にする家族

この3つの条件を全て満たしている人が「事業専従者」です。

[/aside]

売上(収入)金額の明細

「売上(収入)金額の明細」です。

(2ページ目)

主な取引先を金額の大きい順に記入していきます。

取引先が多く、全ての取引先を書き切れない場合は、「上記以外の売上先の計」に、残りの売上をまとめて記入します。

帳簿から取引細別の売上明細を作成して記入していけば問題ありませんが、1つ気をつけなければいけないところがあります。

それは、売上を記録するタイミングです。

特に、期末の売上のタイミングについては注意が必要です。

と言うのも、税務調査で必ず細かく調べられるポイントの1つが”売上の期ずれ”で、期末日前後の売上計上の正確性は、細かく調査されるからです。

期末日前後の売上については特に注意を払って、

「納品書・請求書の日付」

「検収書の日付」

など、事業を始めるときに決めたルールに従って、”その年の売上”なのか”翌年の売上”なのかを正しく記録するようにしましょう。

なお、「売上をどのタイミングで記録するか」の会計・税務上のルールについては、こちらで詳しく説明しています。

仕入金額の明細

「仕入金額の明細」です。

(2ページ目です)

販売目的で購入した商品の購入額を、仕入先別に金額の大きい順に記入していきます。

仕入先が多く、全ての取引先を書き切れない場合は、「上記以外の仕入先の計」に、残りの仕入額をまとめて記入します。

帳簿から仕入先別の仕入明細を作成して記入していけば、問題ありません。

減価償却費の計算

「減価償却費の計算」です。

(2ページ目です)

事業で固定資産を使っている場合は、固定資産の購入額のうち、その年に利用して価値が減少した分を、減価償却によって、経費に計上します。

固定資産は事務所や工場などの建物、製品を製造するために使う機会、オフィスで使うパソコンなど、長期間使うことができて、会社の売上に貢献してくれる資産です。

つまり、固定資産は買った時にだけではなく、利用期間に渡ってずっと売上に貢献する資産ですので、買った時に全額を経費にするのではなく、減価償却によって利用期間を通して経費にしていきます。

減価償却費の計算は、基本的に2つの方法で行います。

1つは定額法、もう1つが定率法です。固定資産ごとに、どちらの方法で減価償却を行うかを選択します。

(注:「建物」と建物に付随して作られる「建物付属設備」については定額法のみで、定率法は選択できません。)

なお、選択した減価償却方法は「減価償却資産の償却方法の届出書」に記入して、税務署に提出しなければいけません。提出がない場合は定率法で償却することになります(「減価償却資産の償却方法の届出書」は国税庁のHPからダウンロードすることができます)。

「定額法」は、建物のような固定資産を想定した方法で、毎年毎年同程度の価値が失われている(その分売上に貢献しているということです)という考えから、経費にする額も毎年同じ額になるように計算します。

「定率法」は、製造用の機械などを想定した方法で、使い始めの方が価値の減少が大きく(使い始めの方が、売上に対する貢献も高いということです)、時間が経つほど価値の減少が緩やかになるという考えから、経費にする額も最初は大きくだんだん小さくなるように計算します。

具体的な計算方法は次の通りです。

[aside type=”normal”] 減価償却費の計算方法

(定額法)

購入価額(取得価額)×定額法償却率×(その年の利用期間(月)/12)

(定率法)

帳簿価額×定率法償却率×(その年の利用期間(月)/12)

[/aside]

同じような式ですが注意点があります。

まず、定率法の帳簿価額です。

定額法の購入価額とは異なるので気をつけて下さい。

帳簿価額は、購入価額から、減価償却によって経費にした分をひいたもののことです。

具体的には次のようになります。

次に償却率ですが、「定額法償却率」と「定率法償却率」に分かれているので、選択した償却方法の償却率を選んで使うようにする必要があります。

また、償却率は耐用年数との兼ね合いで決まります。

耐用年数は固定資産の種類によって決まっていますので、固定資産台帳に登録した固定資産の種類から耐用年数を確認しましょう。

さらに、もう1つ。

固定資産を購入したタイミングが平成19年3月31日以前か平成19年4月1日以降かで使うべき償却率が違います。この点にも注意して償却率を選択しましょう。

具体的な耐用年数についてはこちらの国税庁のHPから、償却率については、こちらの国税庁のHPから確認することができます(ダウンロードも可能です)。

最後に、「(その年の利用期間(月)/12)」ですが、これは、その年度の途中で固定資産を購入した場合や売却した場合、その年の経費にする減価償却費を、その年の利用期間分だけにするための計算です。

たとえば、3月決算の会社で10月に固定資産を購入して使い始めた場合は、「帳簿価額×償却率」で計算した減価償却費のうち6ヶ月分(6/12)だけ今年の減価償却費にします。

前年度以前に購入していて、売却もしていない場合は「12/12」として計算します。

最後に、具体的な記入方法を見ていきます。

・減価償却資産の名称等(例:パソコン)

・面積又は数量(例:1)

・取得年月(例:平成28年4月)

・取得価額(例:400,000)

・償却の基礎になる金額(例:400,000)

・償却方法(例:定率)

・耐用年数(例:4)

・償却率又は改訂償却率(例:0.625)

・本年中の償却期間(例:12/12)

・本年分の普通償却費

・割増(特別)償却費

・本年分の償却費合計

・事業専用割合(例:100%)

・本年分の必要経費算入額

・未償却残高

と15もの項目が並んでいますが、先ほど出てきた「減価償却費の計算方法」が頭に入っていれば、減価償却の計算に必要な項目の記入が求められているのが分かります。

「減価償却資産の名称等」は耐用年数に間違いがないかを確認して償却率を決めるために必要な項目ですし、「取得年月」「本年中の償却期間」は今年の経費にできる割合を計算するために必要な項目です。

「償却の基礎になる金額」が分かりづらいですが、先ほど出てきた減価償却の計算で、

定額法:取得原価(購入額) × 定額法償却率

定率法:帳簿価額 × 定率法償却率

と、償却率にかけるものが違ってましたよね。

この違いを反映させるように「償却の基礎になる金額」では、定額法なら取得原価を定率法なら帳簿価額を記入します。

税理士・弁護士等の報酬・料金の内訳

地代家賃の内訳

利子割引料の内訳

「税理士・弁護士等の報酬・料金の内訳」「地代家賃の内訳」「利子割引料の内訳」です。

(1ページ目)

(2ページ目)

帳簿から金額を集計した結果を記入していきます。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]業績の詳細について見てきました。「給料賃金の内訳」で家族への給料の支払いを含めないことと、やや複雑な「減価償却費の計算」を丁寧に仕上げることに気をつければ、問題なく埋められると思います。次の損益計算書の記入では、ここの内容を転記する箇所も多いので正確に記入しましょう。[/voice]

損益計算書の書き方

「損益計算書」の書き方について見ていきます。

収入金額

「収入金額」です。

「売上(収入)金額」に、「売上(収入)金額の明細」の金額を転記して、

仕入れた商品を自社で使った場合は「自家消費」に、「売上(収入)金額の明細」に記入した金額以外に収入がある場合は「その他の収入」に記入します。

売上原価

「売上原価」です。

「売上原価」では、経費になる商品の金額を計算します。

経費になるのは、仕入れた全ての商品ではありません。売上代金と引き替えに取引先に引き渡した商品の金額です。

[aside type=”normal”] 売上原価になる商品の金額

売上代金と引き替えに、取引先に引き渡した商品の金額

[/aside]

取引先に引き渡した商品は、

このように、期首の在庫に今年の仕入の金額をたして、期末の在庫をひいた結果として求めることができるので、記入欄も

・期首商品(製品)棚卸高

・仕入金額

・期末商品(製品)棚卸高

で構成されています。

期首商品(製品)棚卸高は、前期の期末商品(製品)棚卸高から転記。

仕入金額は、「仕入金額の明細」から転記。

期末商品(製品)棚卸高は、商品の管理記録(受払記録)を元に記入します。

経費

「経費」です。

「経費」の記入は、帳簿記録を勘定科目ごとに集計した結果を記入すれば問題ないので(一部明細から転記する箇所があります)、ここでは、勘定科目の使い方を中心に解説していきます。

勘定科目よりも、経費かどうかの判断が大事

経費の中身に入って行く前に、もっと大事なことがあるので、その話をさせて下さい。

普段、帳簿をつけたり、確定申告書を作成しているとき、どの勘定科目を使えば良いかで悩んだことがあると思います。

ですが、勘定科目は何らかの関連があるなら、どの科目を使ってもOK。厳密なルールがあるわけではないので、まったく関係のない科目でなければ、問題ないんです。

それよりも気をつけなければいけないのは、経費になるかどうかの判断。

確定申告は、税金の計算を明らかにするために作成される書類です。

税金は、

この式に従って計算されますから、経費の内訳が多少間違っていても、税金計算に影響することがないので、問題にならないんです。

ですが、経費かどうかの判断については、それが間違っていれば税金の額に直接影響することになります。そうなると、税務調査などで集中的に調べられて、間違いの指摘を受ける可能性が高いのは、経費にあたるかどうかの判断についてです。

なので、経費については、経費に当たるかどうかの判断に注意を払って、帳簿の記録や確定申告書の作成に臨むようにしましょう。

念のため、経費にあたるかどうかの判断をどのようにすればいいかを大まかに説明しておくと、

売上につながる支出かどうか

で判断することになります。

(経費の判断についての詳細はこちらで扱っています)

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]経費で最も重要なのは、経費にあたるかどうかの判断です。税金計算の観点からは、科目が間違っても何の影響もないので、大きな問題にならないことを知っておくといいですよ。勘定科目の選択で悩んで、時間を浪費するのはもったいないですからね。[/voice]

給料賃金

ここから具体的な勘定科目の説明に入ります。

まずは「給料賃金」からです。

「給料賃金」は、従業員(パート・アルバイトを含む)の給料・ボーナスの支払いに使う勘定科目です。

記入は、「給料賃金の内訳」から転記します。

なお、「専従者給与」(家族への給料・ボーナスの支払い)は別に記入するので、「賃金給料」と一緒にしないように気をつけます。

外注工賃

「外注工賃」は、外部に発注した仕事に対する支払いに使う勘定科目です。

具体的には、自社で作っている製品の一部だけ外部に加工を依頼したときの加工賃、自社のHPの運営を外部に依頼したときの委託費用などが該当します。

「外注工賃」には注意が必要です。

外部へ仕事を依頼して代金を支払ったとしても、依頼のしかたによって「給料賃金」と判定されることがあり、税務調査で「給料賃金」と指摘されてしまうと追加で税金を支払わなければいけなくなるからです。

具体的には、外注工賃の支払いの時に計上した消費税の仕入税額控除(消費税の支払いを少なくしてくれます)が認められなくなるので、その分の消費税を支払わなければいけなくなるのと、

本来、「給料賃金」を支払うときに必要となる源泉徴収分を支払わなければいけなくなります。

この追加の税金の支払いは、金額も大きく、資金繰りに大きな影響を与える可能性があるので、避けなければいけません。

[aside type=”normal”] 「外注工賃」の注意点

・外部への仕事の依頼でも、依頼のしかたによって「給料賃金」と判定されることがある

・税務調査で「給料賃金」と判定されると、「仕入税額控除」と「源泉所得税」を追加で支払わなければいけなくなる

[/aside]

そのためには、「外注工賃」と「給料賃金」がどのように区別されるかをおさえておく必要があります。

細かいチェックポイントがありますが、簡単に言うとポイントになるのは次の点です。

[aside type=”normal”] 「外注工賃」と「給料賃金」と判定される場合

・外注先が独立して自分の責任で依頼を受けているなら「外注工賃」

・取引先が会社の指示に従って作業するなら「給与」

[/aside]

自社HPの運営を依頼するのに、その目的やイメージなどを伝えて、具体的な運営の中身については「おまかせ」という場合は、外注先が責任を負うので「外注工賃」、

HP制作会社が、HPの内容を決めた上で、作業内容や作業手順など、細かい指示を与えて作業の一部を外部に依頼するような場合は、会社の指揮下に入って作業することになるので、「給料賃金」になります。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「外注工賃」は「給料賃金」との区別が非常に大事です。税務調査で問題になっても「外注工賃です」と主張できるように、依頼内容をきちんと書面で残すようにしておきましょう。口頭でいろいろ説明するより、書面で残っている証拠の方が説得力がありますからね。[/voice]

減価償却費

「減価償却費」は、固定資産の利用に応じて取得原価を経費に計上するものです(詳細は、先述した「減価償却費の計算」をご覧下さい)。

記入は、「減価償却の計算」の「本年の必要経費算入額」から転記します。

貸倒金

「貸倒金」は、回収ができなくなった売掛金や貸付金を、経費にするために使う勘定科目です。

「回収できないかどうか」の判断については、細かい場合分けと判定基準がありますので注意が必要です。(国税庁のHPに具体的な判定の基準が説明されています。)

地代家賃

「地代家賃」は、事務所や店舗の家賃・共益費の支払いに使う勘定科目です。月極の駐車場代などにも使います。

記入は、「地代家賃の内訳」の「左のうち必要経費算入額」から転記します。

利子割引料

「利子割引料」は事業のための借入金から発生する利息の支払いに使う勘定科目です。

記入は、「利子割引料の内訳」の「左のうち必要経費算入額」から転記します。

租税公課

「租税公課」です。

”税”という言葉が含まれていることから分かるように、税金に関連する支払いについて使う勘定科目です。

ただし、税金の支払いなら何でも「租税公課」になるかというと、そうではありません。あくまでも、”経費”として認められる支払いに限られます。

税金の中でも、「”経費”になるもの」と「”経費”にならないもの」があるので、その区分をしっかりする必要があります。

[aside type=”normal”] 租税公課

”経費”になる税金に関連する支払いについて使う

(例)印紙代(印紙税)、事業税、消費税、固定資産税、自動車税、不動産取得税など

[/aside]

【租税公課になるもの、ならないもの】

| 「租税公課」になるもの | 「租税公課」にならないもの |

|---|---|

| 印紙代(印紙税)、消費税、事業税、 固定資産税、自動車税、不動産取得税、など |

所得税、住民税、相続税、贈与税、 税金の加算税・延滞税、交通反則金など |

荷造運賃

「荷造運賃」は、商品の発送にかかる支払いに使う勘定科目です。

具体的には、宅配便の料金、運送費用、包装用の段ボール・包装紙、ひも・テープ・緩衝材などの荷造り費用などが該当します。

なお、請求書や契約書などの発送にかかる費用は「通信費」、商品の仕入で負担した費用は「仕入」の金額に含めて記録します。

水道光熱費

「水道光熱費」は、事業用で使った水道・ガス・電気代の支払いに使う勘定科目です。

自宅兼事務所の場合は、事務所として使った分だけを「水道光熱費」にします。

事務所で使った分は、電気の場合は、使用時間、コンセントの数、水道、ガスは使用時間をもとに割合を決めて計算します。

旅費交通費

「旅費交通費」は、事業で必要になった旅費・交通費の支払いに使う勘定科目です。

プライベートとの混同がよくおきるところでもありますので、事業上の支払いであることが分かるように、証拠となる資料(取材で出張した場合はその時のレポートなど)を残しておくようにしましょう。

電車・タクシー・飛行機などの運賃、高速料金、駐車場代、通勤定期代、出張時の宿泊費などが該当します。

通信費

「通信費」は、事業上必要になった連絡のための支払いに使う勘定科目です。

具体的には、電話料金、ネットの回線利用料、切手、はがき・封筒代、宅配などの運送料(商品の発送は「荷造運賃」)などが該当します。

自宅兼事務所の場合は、事業で使った分とプライベートで使った分を分ける必要がありまが、使用時間を基準に割合を決めて、それぞれの金額を計算するといいでしょう。

広告宣伝費

「広告宣伝費」は、商品・サービスの販売を促進するための支払いに使う勘定科目です。

具体的には、広告の制作・掲載料、展示会への出品にかかる費用、パンフレット・チラシ・ホームページなどの制作費などが該当します。

接待交際費

「接待交際費」は、事業を円滑に行うために必要な、取引先の接待への支払いに使う勘定科目です。

具体的には、取引先との飲食代、おみやげ代、お中元・お歳暮・お見舞い・慶弔費、接待旅行の旅費・宿泊費などが該当します。

レシート・領収書だけでは、事業上必要な支払いかどうかの区別が難しいので、取引先、参加者の名前、目的等をメモしておいて、事業上必要な支出であったことがわかるようにしておくのがオススメです。

損害保険料

「損害保険料」は、事業上必要と判断して加入した保険料の支払いに使う勘定科目です。

具体的には、事務所や商品などの火災保険料、事業用で使う車の自賠責保険料、商品などの運送保険料などが該当します。

なお、個人の生命保険料、地震保険料、は、経費ではなく、確定申告書上で所得控除として所得から差し引くことができます。

(生命保険料控除、地震保険料控除についてはこちらで扱っています)

修繕費

「修繕費」は、事業上の資産を利用できる状態にするために、修理したり点検したりした時の支払いに使う勘定科目です。

具体的には、製造用の機械、事業用の車、パソコン・プリンタの修理・点検費用、オフィスの壁紙・カーペットの張り替え費用などが該当します。

なお、単なる修理ではなく「資産の価値を高める」「耐用年数を延ばす」ための支出の場合は、「修繕費」ではなく、「資本的支出」として処理(機械への修繕なら「機械」の額を増やす)します。

難しいのが、「修繕費」と「資本的支出」の判断です。

細かい条件が色々ありますが、目安として60万円未満の支出であれば修繕費として処理することができます。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]修繕費で難しいのは「修繕費」と「資本的支出」の区別です。原則は、支出の中身を実質的に判断して、「資産の価値を高める」「耐用年数を延ばす」にあてはまるなら「資本的支出」と判断するんですが、これが実務では難しいこともよくあるんです。なので、形式的に金額で判断することも多いですね。[/voice]

消耗品費

「消耗品費」は、文房具や少額の備品の支払いに使う勘定科目です。備品でも減価償却しなければいけない30万円以上のもの(白色申告の場合は10万円以上)は「消耗品費」ではなく「資産」に計上するので注意が必要です。

具体的には、オフィスで使うデスク、いす、文房具、パソコン、パソコン周辺機器、エアコンなどが該当します。

福利厚生費

「福利厚生費」は、従業員の労働環境を整えるための支払いに使う勘定科目です。

具体的には、社員旅行の代金、従業員のお茶代、従業員への慶弔費、従業員の健康保険料・厚生年金保険料などがあてはまります。

雑費

「雑費」は、上記の科目にあてはまらず、金額が小さい経費に使う勘定科目です。

専従者控除

「専従者控除」です。

「専従者控除」は、家族に対する給料を経費として認めない代わりに、専従者1人あたり一定額を所得控除として所得から差し引くものです。

なお、所得控除は、税金計算において経費と同じように所得から差し引くことができるもので、納税者の事情を考慮して税金の負担を軽減するために設けられているものです。

専従者控除は、次のように決められています。

[aside type=”normal”] 事業専従者控除

次の金額のうち低い方を、所得から差し引くことができる。

・事業専従者が事業主の配偶者なら86万円、配偶者以外なら一人につき50万円

・事業所得等の金額を、専従者の数に1を足した数で割った金額

(例:事業所得が200万円で、専従者が1なら、200万円÷(1+1)=100万円)

[/aside]

たとえば、事業専従者が事業主の配偶者1人だけ、事業所得が400万円だったとします。

・事業専従者が配偶者の場合の専従者控除:86万円

・事業所得に対する専従者控除:200万円(400万円÷(1人+1))

86万円の方が金額が小さいので、専従者控除は86万円になります。

このように計算した結果を記入します。

まとめ

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9649.jpg” name=”タカジム” type=”l line”]「収支内訳書」の書き方について説明しました。

「収支内訳書」の記入は、記入の順番と「減価償却費の計算」「専従者控除」がポイントです。確定申告書の元になる書類で、ここを間違ってしまうと確定申告書も間違ってしまうことになるので、正確に作成するようにしましょう。[/voice]