事業を営んで収入を得ている個人事業主は、確定申告を通じて税金を納めなければいけません。そこで必要になるのが確定申告書の作成ですが、これがなかなか面倒で毎年頭を悩ませている方も多いはず。

確定申告を避けることはできませんが、作成のコツを知ることで、申告書の作成がかなりラクになりますよ!

[aside type=”normal”]

タカジムでは確定申告サービスを提供しています。

確定申告のことでお困りのお客様は、こちらのページをご覧下さい。

[btn class=”lightning”]確定申告サービスへ[/btn]

確定申告に関する記事を、こちらでまとめています。

[btn class=”lightning”]確定申告関連記事へ[/btn]

[/aside]

確定申告書は、税金計算の”過程”と”金額の詳細”を明らかにする書類

確定申告書をラクに作成するために、最初にやっておくべきことは、確定申告書の記入内容をつかむことです。

確定申告書の作成が難しく感じる理由の1つに、

「どこに何を書けばいいかが分からなくなること」

があります。

せっかく申告書を作り始めても、書類がいくつかあって、しかも同じような数字を記入しなければいけないので、途中で混乱してくるんですよね。そこからいろいろ悩み始めて、細かい所まで気になって完成までに時間がかかってしまいます。

そう言った、ムダや不安を取り除くためには、最初の段階で

・確定申告書で何をしようとしているのか

そのために、

・確定申告書がどのような構成になっているか

を知っておくことが大事。

この点を知っていると、確定申告書の記入の流れが分かりますし、今記入している箇所が何のために必要かが分かるので、「これでいいのかな?」という不安を感じることが少なくなるからです。

では、「確定申告書で何をしようとしているか」ですが、

税金計算の”過程”とそこで使われる”金額の詳細”を明らかにするため

に作成します。

[aside type=”normal”] 確定申告書を作成する目的税金計算の過程と金額の詳細を明らかにする

[/aside]

最終的に税金の額を求めるのは、みなさんよく分かっていらっしゃるのですが、それ以外の所がちょっと分かりづらいですよね。

と言うのも、確定申告書には記入すべき項目がたくさんありすぎて、「それがどのように関係し合っているか」が見えにくくなっているからなんです。

ですが、最初に確定申告書の目的が、

「税金計算の過程とそこで使われる金額の詳細を明らかにするため」

と理解できていると、今記入している箇所が、税金計算のどの部分にあたるかが分かるようになるので、記入で迷うことや間違いが少なくなって、作成がラクになります。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]確定申告書を効率よく作成するには、確定申告書が「税金計算の”過程”と”金額の詳細”を明らかにする」ために作られることをおさえておきましょう。目標が分かった上で記入していくのと、個別の記入欄にしか注意が向かないのとでは、正確性もスピードも違ってきますからね。[/voice]

確定申告書の書き方の順番

確定申告書が、「税金計算の”過程”と”金額の詳細”を明らかにするため」に作成されることが分かれば、あとは、税金計算の”過程”をイメージできるようになれば、確定申告書作成までの道筋が見えてきます。

では、税金計算がどのような過程で行われるかというと、次のようになります。

確定申告書に記入するのは、税金計算の過程で出てくる、

①売上

②経費

(「売上ー経費」で「所得」)

③所得控除

④税額控除

⑤源泉所得税

この5つの要素のどれかなんですね。

そして、確定申告書もこの流れに沿って構成されています。

税金計算の過程で出てくる要素を、確定申告書の記載箇所と照らし合わせてみると、こうなります。

税金計算の過程は、確定申告第一表にまとめて記載して、

確定申告第一表の所得控除・税額控除は確定申告書第二表から、

確定申告第一表の収入(売上)と所得(売上ー経費)は、青色申告決算書(青色申告のとき)か収支内訳書(白色申告のとき)から転記するようになっています。

・税金計算の過程:確定申告書第一表にまとめて記載

・確定申告書第一表の所得控除・税額控除:

確定申告書第二表から転記

・確定申告書第一表の収入(売上)と所得:

青色申告決算書or収支内訳書から転記

[/aside]

確定申告書の構成が分かると、書き方にも順番があることが分かります。

「確定申告書第一表」は、「確定申告書第二表」「青色申告決算書(収支内訳書)」から転記する関係にある訳ですから、転記する書類(「確定申告書第二表」「青色申告決算書(収支内訳書)」)を先に作成して、その後「確定申告書第一表」を作成することになります。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]確定申告書には正しい書き方の順番があるんですね。書類間に転記の関係があるので、正しい順番で作成することで、ミスを防ぐだけでなく正確性も高めることができるのが理由です。

①「青色申告決算書」(青色申告)or「収支内訳書」(白色申告)の作成

②①から「確定申告書第二表」へ転記

③「確定申告書第二表」の作成

④①③から「確定申告書第一表」へ転記

⑤「確定申告書第一表」の転記以外の項目を記入

の順番を守って作成していきましょう。

[/voice]

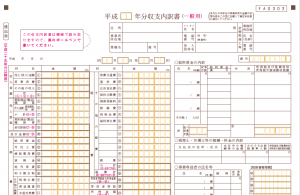

「青色申告決算書」「収支内訳書」の作成

個人事業主の確定申告で最初に作成するのは、青色申告なら「青色申告決算書」、白色申告なら「収支内訳書」です。

(青色申告決算書)

(収支内訳書)

メインになるのは、損益計算書の作成で、確定申告書第一表に転記する収入金額(売上)、所得を記入していきます。

具体的な書き方は、「青色申告決算書」はこちらで、

「収支決算書」はこちらで

説明しています。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]「青色申告決算書」も「収支決算書」も損益計算書がメインです。確定申告書の収入金額と所得はここで記入した金額を転記することになりますから、正確性に注意を払って作成しましょう。[/voice]

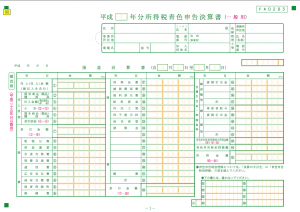

確定申告書第二表の書き方

次に、「確定申告書第二表」です。

「確定申告書第一表」の「所得控除」「税額控除」の詳細が主な記入内容になります。

順番に見ていきましょう。

所得の内訳

「所得の内訳」です。

この項目には、支払いをうけたもの(売上)のうち、源泉徴収されたものについての詳細を記入します。

取引先から支払調書を受け取っている場合は、それを参考にしてもいいですし、

(取引先から受け取った支払調書の「支払金額」「源泉徴収税額」を転記します)

支払調書をもらえない場合は、自分で発行した請求書と入金額の差額で金額を特定し、「所得税及び復興特別所得税の源泉徴収税額」に記入します。

特例適用条文等

「特例適用条文等」です。

ここは、国や地方自治体から保証金を受け取ったり、土地建物を売却したときの特例の適用を受けたりする場合に記入が必要になりますが、最も一般的なのは、住宅ローン控除を受ける場合です。

住宅ローン控除を受ける場合には、ここに居住開始日を記入します。

(居住開始日を記入)

雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項

「雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項」です。

この項目には、

・雑所得:

「事業所得」「不動産所得」「利子所得」「配当所得」「給与所得」

「退職所得」「山林所得」「譲渡所得」「一時所得」以外の所得。

たとえば、作家以外の人が受ける原稿料や印税、講演料、

TV・ラジオの出演料、個人年金など

・総合課税の配当所得・譲渡所得

・一時所得:

懸賞の賞金、競馬・競輪の配当、生命保険の一時金など、

繰り返し発生しない一時の所得

を記入します。

所得控除

「所得控除」です。

「所得控除」は、納税者の事情を考慮して税金の負担を軽減するもの。

経費と同じように、所得を減らすことによって税金の額を少なくしてくれます。

(所得控除の詳細についてはこちらで扱っています)

雑損控除

災害や盗難などによって損害を受けた場合に、一定の金額を所得控除として認めるものです。

・損害の原因(火災、地震、盗難、横領など)

・損害年月日

・損害を受けた資産の種類など(住宅、家財、自動車など)

・損害金額

(損害を受けた時の資産の時価を基にして計算した損害の額

=同じ資産を購入して損害の日まで減価償却したときの額)

・保険金額で補填される金額

・損失額のうち災害関連支出の金額

(災害で壊れた住宅や家財などを取壊したり取り除いたりするための費用など)

を記載します。

「雑損控除」が認められる要件と所得から控除される額は、次の通りです。

[aside type=”normal”] 雑損控除の要件

次の①②の両方を満たすこと

①・自分が所有する資産が損害を受けた

・自分と生計を一にする配偶者や親族が所有する資産が損害を受けた

②損害を受けた資産が、「棚卸資産」「事業用固定資産」「生活に通常必要でない資産」ではない

[/aside]

[aside type=”normal”] 雑損控除の控除額

①差引損失額 ー 所得金額の合計額× 10%

②災害によって支出した金額 ー 5万円

※①の「差引損失額」は損失を受けたときの財産の価値(時価)を合計したもの

「損害金額 + 損害を受けた資産の原状回復のために支出した金額 ー 保険金などにより補てんされる金額」でもとめる。

※②の計算式で申告する場合は、支出した金額を証明する書類が必要

[/aside]

医療費控除

「医療費控除」です。

治療を受けた人や医療費を支払った病院などを記載した「医療費の明細書」から、「支払った医療費」と「生命保険や社会保険などで補填される金額」の合計額を転記します。

「医療費の明細書」は、病院や薬局から受け取ったレシートや領収書を元に金額・支払い先を記載します。

「医療費控除」が認められる要件は次の通りです。

[aside type=”normal”] 医療費控除の要件次の①②の両方を満たすこと

①納税者が、自分か自分の配偶者、その他の親族のために支払った医療費

②その年の1月1日から12月31日までの間に支払った医療費

[/aside]

また、「医療費控除」として認められる額は、次の通りです。

次の①②のいずれか少ない方で上限200万円

①医療費(保険金の補填分を除く)ー所得金額×5%

②医療費(保険金の補填分を除く)ー10万円

[/aside] [voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]医療費控除は、医療費が10万円を越えないと対象にならないイメージがありますが、10万円以下でも所得金額の5%を越えていれば使うことができます。医療費や通院のための交通費は、積み上げていくと意外に大きな金額になりますので、レシートや領収書をしっかり保管しておいて、医療費控除が使えないか確かめられるようにしておきましょう。[/voice]

社会保険料控除

「社会保険料控除」です。

国民年金の保険料、国民健康保険の保険料などの社会保険料を支払った場合は、その全額を所得控除として認めてくれます。

国民年金保険料、国民健康保険保険料を支払った時の納付書を元に、1年間に支払った保険料を記載します。

納付書がない場合でも、国民年金なら社会保険事務所、国民健康保険なら自治体で納付状況の確認をすることができるので、それをもとにして記載するようにしましょう。

社会保険料控除の要件と控除の金額は次の通りです。

[aside type=”normal”] 社会保険料控除の要件納税者が自己、自己と生計を一にする配偶者やその他の親族の会保険料を支払った場合

[/aside] [aside type=”normal”] 社会保険料控除の控除額

1年間に支払った全額

[/aside]

小規模企業共済等掛金控除

「小規模企業共済等掛金控除」です。

「小規模企業共済」は、事業を廃止した場合に、掛金に応じた金額を受け取ることができる制度で、個人事業主にとっての退職金のようなものです。

掛け金が所得控除になるだけでなく、後から掛け金以上の額が返ってくるのでお金を残す意味でもメリットがあります。

その年に支払った掛金の額を記載します。

生命保険料控除

「生命保険料控除」です。

生命保険、介護医療保険、個人年金保険、に加入して保険料を支払っている場合は、一定額が所得控除として認められます。

保険会社から「生命保険料控除証明書」が送付されてきますので、その内容を元に確定申告書第二表へ転記します。

保険の加入年度によって控除の扱いに違いがあるので、記載する際には注意しましょう。

「生命保険料控除証明書」には、平成24年以降に契約を結んだ保険を「新」、平成23年以前に契約を結んだ保険を「旧」として区分しているので、その区分に従って転記すればOKです。

なお、控除額は次の通りです。

旧契約(平成23年以前の契約)

| 年間の保険料 | 控除額 |

|---|---|

| 25,000円以下 | 保険料全額 |

| 25,000円超 50,000円以下 | 保険料÷2+12,500円 |

| 50,000円超 100,000円以下 | 保険料÷4+25,000円 |

| 100,000円超 | 50,000円 |

新契約(平成24年以降の契約)

| 年間の保険料 | 控除額 |

|---|---|

| 20,000円以下 | 保険料全額 |

| 20,000円超 40,000円以下 | 保険料÷2+10,000円 |

| 40,000円超 80,000円以下 | 保険料÷4+20,000円 |

| 80,000円超 | 40,000円 |

地震保険料控除

「地震保険料控除」です。

地震保険に加入して保険料を支払っている場合、保険料の一定額が所得控除として認められます。

保険会社から「地震保険料控除証明書」が送付されますので、その内容を元に確定申告書第二表へ転記します。

控除額は次の通りです。

[地震保険料控除の控除額]

| 年間の保険料 | 控除額 |

|---|---|

| 1円以上 | 全額控除(上限は50.000円) |

また、火災保険や損害保険であっても、旧長期損害保険に該当する場合は、地震保険料控除として所得控除をうけることができます。

旧長期損害保険と認められる条件は次の通りです。

[aside type=”normal”] 旧長期損害保険と認められる条件次の3つの条件すべてを満たす場合

・保険期間が10年以上で満期返戻金がある長期損害保険契約

・平成18年12月31日までに契約していて、すでに保険期間が開始していること

・平成19年1月1日以降に契約内容を変更していないこと

[/aside]

旧長期損害保険の控除額は次の通りです。

[旧長期保険の控除額]

| 年間の保険料 | 控除額 |

|---|---|

| 10,000円以下 | 全額控除 |

| 10,000円超 20,000円以下 | 支払った保険料 × 0.5 + 5,000円 |

| 20,000円超 | 15,000円 |

寄付金控除

「寄付金控除」です。

国や地方公共団体、特定公益増進法人などへの寄付を行った場合に、一定の金額の所得控除が認められます。

寄付をした団体から発行される領収書を元に記載します。

なお、寄付金控除の対象になるのは次の団体です。

[aside type=”normal”] 寄付金控除の対象になる団体・国、地方公共団体

・財務大臣が指定した公益法人

・学校法人、社会福祉法人などの特定の団体

・認定・仮認定NPO法人や特定公益増進法人

・政治活動に対する寄付金

[/aside]

寄付金控除の金額は次の通りです。

[aside type=”normal”] 寄付金控除の控除額寄付金額 ー 2,000円

※ただし、寄付金額の上限は所得金額の40%

[/aside]

配偶者控除・配偶者特別控除

結婚されている方が受けられる「配偶者控除」「配偶者特別控除」です。

確定申告書第二表に配偶者の「氏名」と「生年月日」「”配偶者控除””配偶者特別控除”の別」を記入します。

(配偶者特別控除のケース)

「配偶者特別控除」の方が有利ですが、条件があります。

それぞれの条件と控除額は次の通りです。

次の①から⑤の条件を全てを満たすこと

①配偶者がいること

②確定申告する本人の合計所得金額が1千万円以下

③青色申告者の事業専従者(青色申告をしている事業者の従業員)として給与の支払いを受けていない

④配偶者の合計所得金額が38万円超76万円未満

⑤他の人の扶養家族になっていない

[/aside] [配偶者特別控除の額]

| 配偶者の合計所得金額 | 配偶者特別控除の額 |

|---|---|

| 38万円超 40万円未満 | 38万円 |

| 40万円以上 45万円未満 | 36万円 |

| 45万円以上 50万円未満 | 31万円 |

| 50万円以上 55万円未満 | 26万円 |

| 60万円以上 65万円未満 | 21万円 |

| 65万円以上 70万円未満 | 16万円 |

| 70万円以上 75万円未満 | 11万円 |

| 75万円以上 76万円未満 | 3万円 |

| 76万円以上 | 0万円 |

[aside type=”normal”] 配偶者控除の条件

・配偶者がいること

・年間の合計所得金額が38万円(給与のみの場合は給与収入が103万円以下)以下

[/aside]

[配偶者控除の控除額]

| 区分 | 控除額 |

|---|---|

| 配偶者の年齢が70歳未満 | 38万円 |

| 配偶者の年齢が70歳以上 | 48万円 |

専従者に関する事項

「専従者に関する事項」です。

青色申告の場合は「青色申告決算書」の「専従者給与の内訳」、

白色申告の場合は「収支内訳書」の「事業専従者の氏名等」、

から転記します。

確定申告書第一表の書き方

最後に、「確定申告書第一表」です。

項目は多いですが、ほとんどが他の書類からの転記なので、意外と簡単です。

「収入金額等」「所得金額」は、青色申告なら「青色申告決算書」、白色申告なら「収支内訳書」から転記します。

「所得から差し引かれる金額」は、確定申告第二表から転記。

ここまでで税金計算の基礎となる所得が求まるので、

所得に応じた税率をかけて税金の額を計算します。

税率は次のようになっています。

[所得税の速算表]

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(千円未満の端数は切り捨て)

所得に応じて税率をかけて控除額を引けば税額を求めることができます。

たとえば、所得が500万円の時は、

500万円 × 20% ー 427,500円(控除額)= 572,500円

このように計算します。

あとは、「配当控除」「住宅ローン控除」「政党寄付金等特別控除」の税額控除、

確定申告書第二表から転記する「源泉徴収税額」、

青色申告決算書、収支内訳書から転記する専従者給与(控除)額の合計額、

「青色申告特別控除」(複式簿記の帳簿を付けている場合は65万円)、

を記入すれば、

確定申告書第一表は完成します。

これで確定申告書の記入は完了しました。

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9448.jpg” name=”タカジム” type=”l fb”]この他にも記入が必要となる場合もありますが、それはイレギュラーなケース。一般的には上記の内容で確定申告書の記入は完了します。[/voice]

まとめ

[voice icon=”https://yz-actax.com/wp-content/uploads/2016/09/IMG_9649.jpg” name=”タカジム” type=”l line”]確定申告書の書き方について説明しました。確定申告書の書き方にはコツがあります。

各書類と各項目の関係を把握して、正しい順番で記入していくのがポイントです。そうすることで、効率よく正確に確定申告書を完成させることができますよ。

[/voice]