他の月では必要なくても、決算月には必ずやらなければいけない処理があります。その一つが、経費の「前払費用」「未払費用」への振替です。

「経過勘定」の言葉ではなく、処理の中身を理解しましょう

「前払費用」「未払費用」などは、まとめて「経過勘定」と呼ばれることがあります。

ただ、簿記で出てくる科目名ってちょっと分かりにくかったり、古めかしい言葉だったりで、なかなかイメージがわきづらいものも多いです。

「経過勘定」も正直、「何のこと言ってるんだか…」という感じです。

なので、言葉からイメージするのではなく、処理(やっていること)の中身を先に理解して、言葉を後で覚えるようにしましょう。

「前払費用」「未払費用」などの「経過勘定」と呼ばれるものがどのようなものかというと、

たとえば、今使っているスマホの料金のことを思い浮かべてもらいたいのですが、

今月支払うスマホの料金って、前の月に使った代金として支払いますよね。

この場合の「スマホ料金をどうやって記録するか」ですが、

会計のルールでは、経費として記録するのは、

「売上を上げるためにモノやサービスを使った時」

(たとえば、人を雇って働いてもらうこともそうですし、製品を作るために機械を使うこともそうです)

と決められています。

なので、3月に利用した分のスマホ料金を記録するのは、

サービスを利用した時、つまり3月に記録しなければいけないのです。

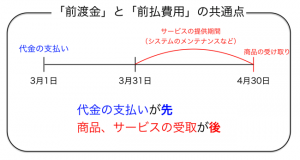

このように、「サービスを利用するタイミング」と「料金を支払うタイミング」がズレるケースで、

「サービスを利用するタイミング」に合わせて経費を記録するために使われるのが「経過勘定」です。

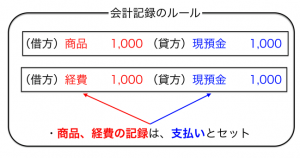

少し簿記の話をしますが、もし、サービスの利用と支払いが同時なら、

相手を「現預金」として記録することができますが、支払いがないと、

利用したサービス分を経費として記録したくても、相手がいなくて困ってしまうのです。

会計のルールでは複式簿記と言って、売上や経費など何かを記録するためには必ずその相手になる科目が必要になりますから、

こう言った「サービスの利用と支払いがズレる」ケースで、

サービスの利用を経費として記録するときに、相手として記録するのが、nbsp;

「前払費用」「未払費用」と言った「経過勘定」の役割なのです。

決算月には「前払費用」「未払費用」のチェックを

ここまで見てきたように、経費には「サービスの利用」と「支払い」のタイミングがズレるものがあるので、

料金の支払いを基準にして記録するだけでは正確な会計記録ができないことが分かりました。

日々の仕事に追われていると、こう言った経費の存在を見逃しがちですので、決算月を迎える前に、該当するものがないかどうかを必ずチェックして、

支払いは先でも、当期に利用したサービスについては「当期の経費」になるように、

また、料金を前払いしても、サービスが翌期以降なら「翌期以降の経費」になるように、

「前払費用」「未払費用」などの科目を利用して、振り返るようにしましょう。

まとめ

経費を正確に記録するため、「サービスの利用」と「支払い」のタイミングがズレる経費がないかを、決算月の前にチェックするようにしておきましょう。

おまけ

経過勘定はExcelでまとめて計算して、正確で効率的です。