「前渡金」と「前払費用」の違いについて別の記事で解説しましたが、それと同じような関係にある負債科目があります。「未払金」と「未払費用」です。「前渡金」と「前払費用」と同じように、共通点と相違点の両方をおさえておくと、両者の理解が深まります。

「未払金」と「未払費用」の共通点

「未払金」と「未払費用」の共通点から見ていきましょう。

「前渡金」と「前払費用」の場合とみるべきポイントは同じで、

・支払いのタイミング

・モノ・サービスの提供のタイミング

この2点です。

(「前渡金」と「前払費用」についてはこちらの記事で触れています)

通常の取引(コンビニやスーパーでの買い物をイメージして下さい)との違いを意識して、おさえましょう。

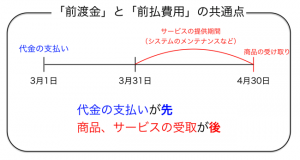

通常の取引を考えると、「支払い」と「モノ・サービスの提供」は、

同時です。

それに対して、「未払金」と「未払費用」は、「モノ・サービスの提供」と「支払い」のタイミングがずれていて、

・モノ・サービスの提供が先

・支払いが後

になります。

こう言ったケースでは、お金の支払いは未だないものの、

・モノ・サービスの提供は完了

・支払いの義務は発生

と既にモノ・サービスが自分の会社のものになっていますので、

会計上はこのタイミングで記録する必要があります。

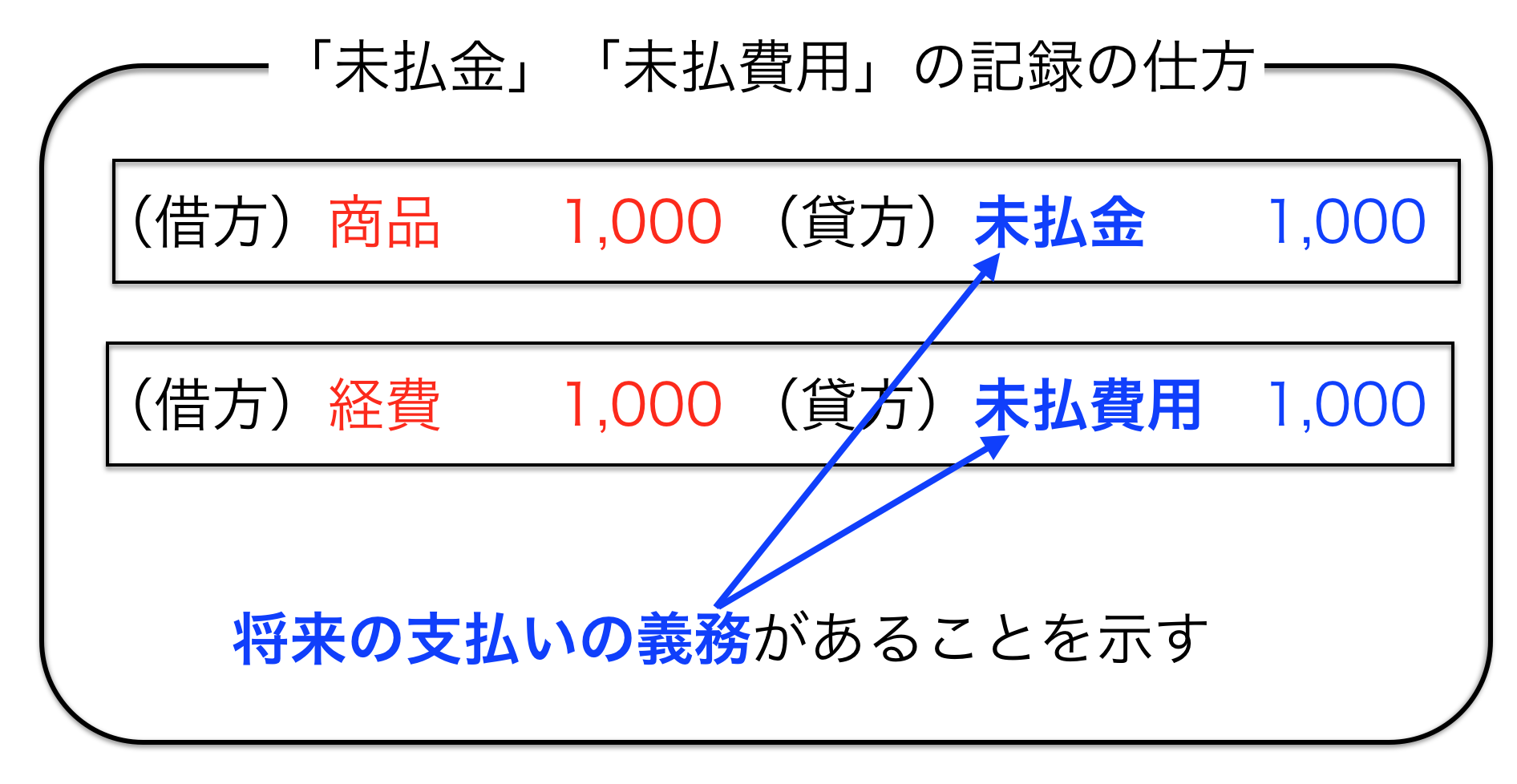

ただ、会計のルールでは「商品の購入」や「経費の発生」は、

「支払い」とセットで記録しなければいけません。

ところが、この段階では支払いがないので、セットになるはずの支払いの科目(上の例では「現預金」ですね)が存在しないことになります。

そこで、「現預金」の代わりに、

「将来に支払いの義務がありますよ」

ということを示す科目として使われるのが、「未払費用」「未払金」です。

「未払金」と「未払費用」

次に、「未払金」と「未払費用」の違いです。

着目するのは、提供されるモノ・サービスの性質になります。

結論から行きましょう。

ポイントになるのは、受け取るのが継続したサービスかどうか。

「継続したサービス以外」の場合は、「未払金」になります。

商品や材料を買うときに、長年取引のある仕入れ先なら、

モノを買ってからお金を支払うのが通常です。

このようなケースで使われるのが、「未払金」になります。

「継続したサービス」の場合は、「未払費用」。

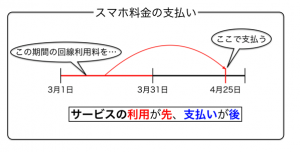

スマホの利用契約を結んでスマホを使う時、その月の通信料が請求されるのは翌月です。

このようなケースで使われるのが、「未払費用」になります。

まとめ

「未払金」と「未払費用」はよく似た科目です。

共通点と相違点の両方をおさえつつ、具体的な取引でイメージがわくようにしておくと、理解が深まります。

おまけ

後払いで商品や材料を買うときには、「買掛金」で処理するのが一般的ですが、「未払金」を使う会社も多いです。

ただ、商品や材料の金額が多い会社の場合は、取引の内容を明確にするために「買掛金」を使う方がいいでしょう。