税務– category –

-

平成28年度税制改正大綱のポイント解説 (法人税編)

平成28年度の税制改正大綱が発表されました。今回は法人税、法人住民税に関するポイントを見ていきます。 【「税制改正大綱」って、つまり何?】 ”税制改正大綱”は、「次の年度に税金の仕組みをどのように変えるか」を与党(現在は自民党と公明党ですね)... -

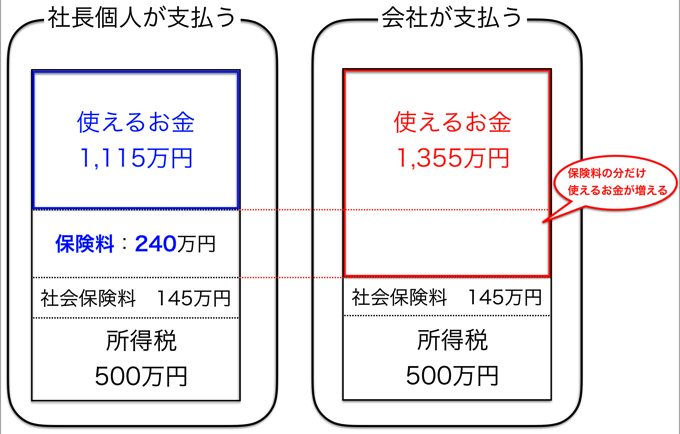

社長の保険を会社で支払うメリット

会社の節税の手段として、保険を利用することはよくあります。ただ、これがどういう仕組みでトクになるかはちょっと分かりにくいかもしれません。簡単な例を使って、保険が会社のお金にどのような効果をもたらすかを確認してみましょう。 【「保険料の支払... -

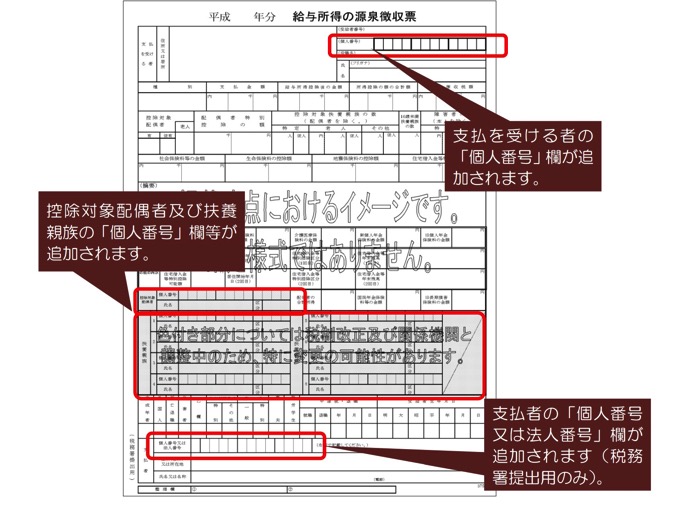

源泉徴収票のマイナンバー 「税務署提出用」と「従業員用」で記載が異なります

国税庁のHPで公開されている源泉徴収票のフォーマットを見ると、マイナンバー制度導入後は、マイナンバーを記載して上で提出することになっています。ただし、従業員用の源泉徴収票では扱いが異なるので注意が必要です。 【法定調書として税務署に提出する... -

固定資産を”持っているだけ”で支払わなければいけなくなる税金

固定資産は、買うだけでも大きなお金が必要になりますが、買ってからも支払わなければいけない税金があります。固定資産は「買うときにかかるお金」だけではなく、「買った後にかかるお金」も考えて、買うかどうかを判断しましょう。 【固定資産を買った後... -

「使途秘匿金」に気をつけよう! 経費の記帳には、「金額」「取引先」「支出の目的」「日付」を入力して内容を明確に

会社がが支出した経費でも、帳簿上でその使い途が分からないと「使途秘匿金」として扱われる可能性があります。ペナルティもありますので注意しましょう。 【「使途秘匿金」って何?】 「使途秘匿金」は、名前の通り「使い途が隠されて、ハッキリ分からな... -

「経費」に認められる「交際費」の額 会社が支払う飲食代を「1人あたり5,000円以下」にしようとするワケ

取引先との商談で会食の席を設けようとするとき、「1人あたり5,000円以下で」と言われることがあると思います。「何だよケチくさいなぁ」と思われるかもしれませんが、これには”交際費”のルールが影響しています。 【5,000円を超える飲食代は、半分... -

マイナンバーの「通知カード」と「個人番号カード」の違い

マイナンバー制度がスタートします。自分のマイナンバーを証明するものとして「通知カード」と「個人番号カード」がありますが、その違いを見ておきましょう。 【通知カード】 一番最初に自分のマイナンバーを知ることになるのが「通知カード」で、 ... -

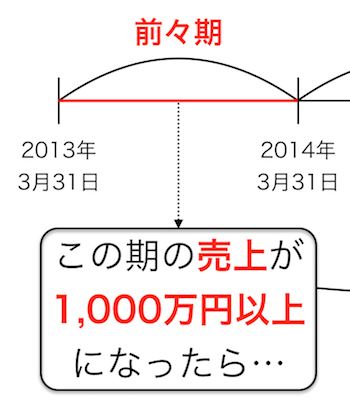

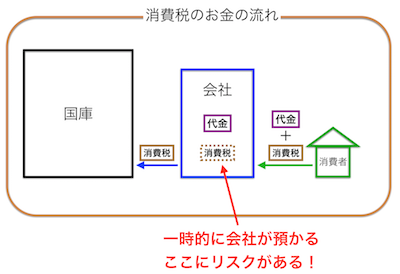

消費税を”最初に”納めるのはいつ?

会社の売上取引では、消費税を含んだ金額のお金を受け取ることになります。お客様から受け取った消費税は、会社から国に納めなければいけませんが、全ての会社が消費税をおさめる訳ではありません。会社が一定の条件を満たすようになった時に初めて、消費... -

消費税の中間納付 申告・納付期限のタイミングを、3月決算の会社を例に確認します

消費税の申告・納付は、前年の消費税の税額に応じて回数が変わります。3月決算の会社を例に、どのタイミングで申告が行われるかを確認しておきましょう。 【中間申告の申告・納付期限は、課税対象期間経過後2ヶ月以内】 中間申告の申告・納付期限について... -

消費税の申告・納付の期限と回数

法人税と同じように、消費税でも確定申告が必要です。ただし、法人税と扱いが異なるところがありますので、注意が必要です。 【消費税の確定申告】 消費税の確定申告は、年に1回です。 申告書の提出期限は、事業年度の終了後2ヶ月以内。 また...