法人税と同じように、消費税でも確定申告が必要です。ただし、法人税と扱いが異なるところがありますので、注意が必要です。

消費税の確定申告

消費税の確定申告は、年に1回です。

申告書の提出期限は、事業年度の終了後2ヶ月以内。

また、納付の期限も、事業年度の終了後2ヶ月以内です。

この点は、法人税の確定申告と同じですが、違うところもあります。

法人税の場合は、監査を受けるなどの理由で決算の確定ができない場合に、

ただし、相違点もあります。

法人税の場合、「会計士の監査を受ける」「株主総会を期末から3ヶ月以内に開催すると決めている」などの正当な理由があれば、申告書の提出期限を延長が認められています。

(こちらの記事で詳しく扱っています)

ですが、消費税の場合は、申告期限延長は認められていないので、必ず事業年度の終了後2ヶ月以内に、申告と納付を終わらせなければいけません。

法人税は、会社の決算に対する”監査”と”株主総会承認”の時間を確保する必要があるのに対して、

消費税は、取引の時点で金額が確定しているので、期末後に特に猶予期間が必要ないことによる違いです。

| 法人税 | 消費税 | |

|---|---|---|

| 申告期限 | 期末後2ヶ月以内 | 期末後2ヶ月以内 |

| 申告期限の延長 | あり | なし |

消費税の中間申告

次に中間申告ですが、法人税と同様に消費税にもあります。

ただし、前年の消費税の納税額によってその回数に違いがあるので注意が必要です。

具体的に回数を見ておくと、

| 前年の消費税額 | 中間申告の回数 |

|---|---|

| 48万円以下 | 不要 |

| 48万円超400万円以下 | 1回 |

| 400万円超4,800万円以下 | 3回 |

| 4,800万円超 | 11回 |

このようになっています。

法人税の中間申告が上期を対象にした1回だけなのに対して、

消費税の中間申告の回数がこれだけ多くなるのは、

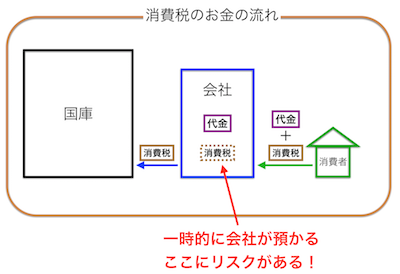

消費税は、国に納められるまでの間、会社が消費者のお金を一時的に預かることになりますが、

自分のものではないお金を、長期間保有するのはリスク(手元のお金を使ってしまって、納税に充てるべきお金が残っていないなど)が高まることから、

会社で預かる期間を短くするように、複数回に分けて納めるようにしているのです。

なお、中間申告の納付期限は、それぞれの課税対象期間終了から2ヶ月以内になります。(詳細は別の記事で説明します)

まとめ

消費税の納付は、前年の消費税額に応じて納付する回数が変わってきます。

申告期限は、それぞれの課税対象期間終了から2ヶ月以内です。

おまけ

会社で税務の実務に関わり始めたころは、金額の大きさから「法人税の方が作業量が多いのかな」と思っていましたが、実際には消費税の作業の方が大変で、結構ビックリしました。