会社の売上取引では、消費税を含んだ金額のお金を受け取ることになります。お客様から受け取った消費税は、会社から国に納めなければいけませんが、全ての会社が消費税をおさめる訳ではありません。会社が一定の条件を満たすようになった時に初めて、消費税を納めることになります。

”前々期”の売上、”前期の上半期”の売上or給与で、

消費税を納めるかどうかが決まります

消費税は、計算がかなり複雑で難易度が高め。

正しく消費税額を算定して納付するには、かなりの事務負担を覚悟しなければいけません。

自社で計算せずに外注する方法がありますが、それにはお金が必要になりますから、今度は経済的な負担が重くのしかかります。

事務負担や経済的負担を考えると、小規模の会社にとっては「消費税を納めること」のハードルはかなり高いものです。

と言うことで、消費税は全ての事業者が納めなければいけない訳ではありません。

消費税の計算や納付の事務的、経済的負担に耐えられる、一定以上の規模の会社だけが、消費税を納めることになっています。

その基準になっているのが、売上と給与の額です。

次に挙げるどちらかの条件にあてはまるようになった時に、

その会社は消費税を納めなければいけなくなります。

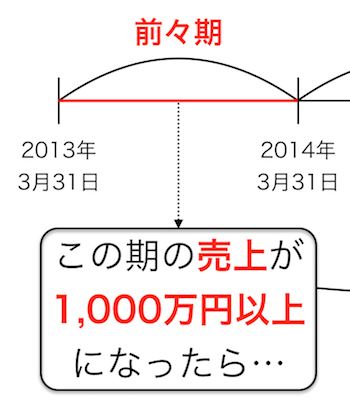

前々期の売上が1,000万円以上

1つは、前々期の「売上」が1,000万円以上の会社です。

ここでは、説明を簡単にするため「売上」としていますが、

もう少し厳密に言うと、「課税売上」の金額。

と言っても難しくはなくて、「課税売上」というのは、「消費税を含んだ売上」のことですので、国内向けの売上ならほとんどがあてはまります。

上図を見て分かるように、ある年の売上が1,000万円以上になったら、

その次の次の年からは、消費税を計算して納めなければいけなくなると言うことです。

売上が伸びることは喜ばしいことですが、1,000万円を越えた時には消費税に注意するようにしましょう。

前期の上半期の売上or給与が1,000万円以上の会社

もう一つは、前期の上半期の「売上」or「給与」が1,000万円以上の会社です。

ここで言う「売上」も先ほどと同じ「課税売上」のことです。

上図の通り、ある年の上半期の「売上」あるいは「給与」の額が1,000万円以上になったら、

その次の年からは、消費税を計算して納めなければいけなくなります。

年間の売上だけではなく、上半期の売上、給与の額でも、消費税の納税について判定をしなければいけないことに注意しておきましょう。

資本金が1,000万円以上の会社は、

初めから消費税を納めます

消費税を納めなくても良い会社があるのは、先に触れましたが、

「消費税の計算や納付の事務的、経済的負担が、規模の小さい会社にとって大きすぎること」

を考慮した結果でした。

とすると、ある程度規模の大きな会社なら、消費税の計算・納付の負担に耐えることができるはずですから、

「売上」や「給与」の額とは関係なしに原則通り消費税を納めてもらうべきです。

と言うことで、資本金を基準にして会社の規模を考慮して、

資本金が1,000万円以上の会社については、消費税を納める義務が課されています。

最近は、合併などで巨大な会社が出来上がることも珍しくありませんが、そんな大規模な会社が、前々期や前期の売上や給与の支払いがない事を理由に、消費税の支払いを免れるとしたら、不公平ですよね。

そう言った不公平が起こらないように、一定規模以上の会社は、無条件に消費税を納めることになっています。

「消費税を納めなくて良いのは、小規模の会社だけが例外的に認められているだけ」と考えると良いでしょう。

まとめ

その年に消費税を納めなければいけないかどうかは、

前々期の「売上」、前期の上半期の「売上」or「給与」の額によって決まります。

会社の成長と言う意味では「売上」の増加は喜ばしいことですが、消費税の支払いの問題が出てくることも、理解しておきましょう。

おまけ

消費税の計算を教科書通りに勉強しようとすると、挫折する可能性が高いです。

最初は、細かいところを気にせずに制度の大枠をつかむことを目指しましょう。要望があれば「制度の大枠」にあたる部分も解説していきます。