事業を行っていると、年度によっては赤字になることがあります。赤字になった年の法人税は、支払う必要はありませんが、それだけでなく、その年の赤字を翌年度以降に繰り越すこともできます。

赤字の年の法人税の支払い

赤字の年の法人税の支払いは”ゼロ”。

支払う必要はありません。

これは、法人税の計算の仕方を理解すれば、すぐに分かります。

と言っても、難しいところはありません。

法人税額は、次のようにして計算されます。

これだけです。

「赤字」は「マイナスの利益」ですから、この式に当てはめると、

「赤字の年は、マイナスの法人税を支払う」

ことになりますが、「マイナスを支払う」ということは、「お金を受け取る」ことになってしまいますが、まさか、国が赤字を補填してくれるなんてことはないので、結局、支払いはゼロになります。

ただ、会社の赤字はその年だけに留まることはありません。

翌年度以降に持ち越して、利益と相殺できるというメリットがあります。

赤字(欠損金)は翌年度以降の利益と相殺できる

抽象的な説明だけでは難しいので、具体例を使って図を交えながら説明します。

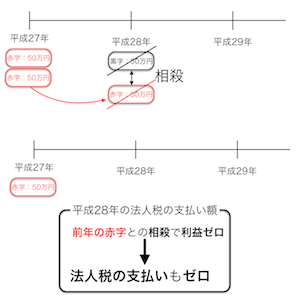

たとえば、ある年度に100万円の赤字が出たとします。

この年は先ほど触れたように、法人税の支払いはゼロ。

次の年は、何とか挽回して50万円の利益が出たとします。

この年の法人税額の計算をするとき、いきなり50万円の利益に対して税率をかけるのではなく、

この年の利益(50万円)と、前年の赤字100万円のうち50万円とを相殺。

すると、この年の利益はゼロになるので、法人税の支払いもゼロになります。

さらに、その次の年に利益が100万円出たとします。

平成27年度の赤字は、まだ50万円残っているので、

この年の利益(100万円)と、平成27年度の残りの50万円の赤字とを相殺。

相殺しきれなかった、利益50万円に対して税率をかけた金額が、平成29年度の法人税になります。

このように、ある年度で発生した赤字は、翌年度以降にも繰り越されて利益と相殺され、

相殺後の利益に対して税率をかけた金額が、その年の法人税の支払い額になります。

つまり、ある年の赤字は、その年で終わりではなく、翌年以降の法人税の支払いにも影響を与えるのです。

赤字は、法人税法で「欠損金」と呼ばれていることから、この制度は、

「欠損金の繰越控除」と呼ばれています。

欠損金の繰越控除を使うには、青色申告が条件

ただし、「欠損金の繰越控除」を使うためには条件があります。

それは、青色申告していることです。

赤字が発生した年以降、ずっと青色申告していなければ、いくら赤字が出たとしても、翌年以降に繰り越して、利益と相殺することはできません。

また、赤字の繰越には制限があります。

繰り越せる期間は、赤字が発生した翌年から9年間(平成29年4月1日以降に始まる事業年度では、10年間)が限度です。

また、黒字との相殺に使う赤字は、古いものから順に相殺していくことになります。

さらに、相殺できる金額にも制限があります。

中小事業者であれば、黒字の全額と相殺することができますが、

中小事業者以外は、黒字のうち65%( 平成29年4月1日以降に始まる事業年度では、50%)分しか、相殺できないことになっています。

まとめ

赤字の年の法人税は、ゼロ。

さらに、翌年以降に赤字を繰り越して、黒字と相殺することもできます。

ただし、それには青色申告していることが条件です。

おまけ

今週、F1を鈴鹿でやってるの知らなかった。