法定実効税率の解説と計算方法を紹介します。

法定実効税率とは

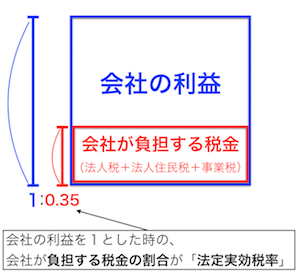

「法定実効税率」は、利益に対して、会社が負担する法人税等(=法人税・住民税・事業税の合計)の割合のことです。

実際に会社が支払う税金の額は、会社の利益を税法のルールに従って調整した、税務上の利益(=課税所得)をもとに計算されます。

ですが、税務上の利益は会計のルールに従って計算された利益とは異なるので、実際の税金の支払額では、「その年の会社の利益に対する、税金の負担がどれくらいか」を正しく表すことができないのです。

そこで、会計のルールに従って計算された会計上の利益(=会社の利益)に対する税負担額を計算するために使われるのが、法定実効税率。

税前利益に法定実効税率をかけることで、会計上の利益に対する税負担額を計算することができます。

実務で法定実効税率を使うのは、税効果会計の計算を行う時ですが、それとは関係なく税金の負担を考慮した会社の業績を見積もることができるので、知っておくと便利です。

法定実効税率の計算

法定実効税率は次のような式で計算します。

法人税、法人住民税、事業税の影響を考えるなら、単純に3つの税率を合計すれば良さそうですが、そうしていないのは、

・法人住民税は、法人税額に対して税率をかけて計算する

・事業税は、税務上の費用として認められる

この2点を考慮しているためです。

で、ベースになるのはこの計算式なのですが、実務では考慮しなければいけない項目がさらに増えます。

それは、「地方法人税」、「地方法人特別税」、「超過税率」を加味するためです。

新しい税金が作られて負担が大きくなりそうなイメージですが、実際はそうではなくて、

「地方法人税」は、従来の「住民税」を小さくして、小さくした部分を「地方法人税」に、

「地方法人特別税」は、従来の「事業税」を小さくして、小さくした部分を「地方法人特別税」に、

回したものなので、税負担に変化はありません。

従来の住民税、事業税がさらに区分されたと考えればOKです。

また、事業税については、都道府県の裁量で(一定の範囲で)、標準税率を超えて税率を決めることができるので、この「都道府県による事業税率の違い」についても考慮する必要があります(「超過税率」といいます)。

以上の「地方法人税」「地方法人特別税」「超過税率」を加味した法定実効税率の式は、

こうなります。

うち会社の法定実効税率は?

法定実効税率を具体的に計算してみましょう。

下の表の該当箇所に、税率を入力すれば法定実効税率が計算できるようになっています。

(少数第3位以下を四捨五入)

東京都(23区内)の法定実効税率も載せておきますので、ご参考までに。

なお、中小規模の事業者の場合、税率が異なりますので、その点ご留意下さい。

まとめ

法定実効税率を使うと、会計上の利益に対する税金の負担額を見積もることができます。税効果の計算以外にも、税負担を考慮した業績評価などに役立ちます。

おまけ

法定実効税率の式は、たまに見返さないと忘れてしまいがち