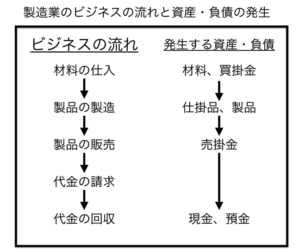

会社の売上に伴って記録される売上債権。売掛金や受取手形などが該当しますが、その管理は非常に重要です。回収が滞れば将来の資金繰りにも影響がありますから、経理部門や財務部門でも神経を使うところです。

上場企業でも手作業で管理するところもあります

上場企業の経理部門ではかなり高度な会計ソフトが導入されています。通常は単体ではなく子会社をもつ会社が多いので、システムを統合して親会社と子会社、子会社相互間、でデータを共有できるようにしています。各社に合わせて仕様を変更していて、会計だけでなく、生産管理や人事管理も含めた総合管理ソフトにしているところも多いです。

このように書くと、あらゆる項目がデジタル化されて、個別の入力以外はソフトが自動でやってくれるようなイメージになると思いますが、そうでもありません。90年代の終わりから長く続く不況のあおりを受けて、企業の設備投資は慎重を極めています。それでも、主な売上に貢献する部門以外への投資は行われてきましたが、直接ビジネスに関係しない管理部門への投資は後回し。経理や財務部門もその例に漏れず、かなり以前に導入したソフトをそのまま使っているという会社もたくさんあるのです。

売上債権についても、データは会計ソフトに入力され、正しく残高を示しているのですが、管理はまた別。わざわざExcelファイルにダウンロードして、期末に残っている債権の状況を1件1件確認していくような、手作業での管理を行うところも多くあります。

もう少し具体的な管理の方法を考えていきましょう。

売上債権管理はの最初と最後を抑えます

売上債権の管理には、与信管理、残高の確認、回収、の3つのポイントがあります。

与信管理 売上につながるのでさっさと契約したくなりますが、その前にやらなければいけません

新しい得意先の開拓は営業担当者にとっても会社全体にとってもうれしいニュースです。少しでも早く売買契約を結びたいところですが、その前にやることがあります。与信管理です。

取引が始まる時は気分が高揚して先のことを考えたくなくなるものですが、いくらモノやサービスを売っても相手から現金を回収できなければ意味がありません。当たり前のことのようですが、今の高揚感が将来の予測を楽観的にしてしまうところがあり、どうしても将来の回収に対する意識が弱くなってしまいがちなのです。

これから取引が始まるという時に相手を疑うようで気が進まないという側面もあるかもしれませんが、最初だからこそ慎重を期す必要があります。取引を始める際には取引先の信用データを入手して、回収に問題が無いことを確認しなければいけません。

具体的には帝国データバンクのような信用調査会社からデータを入手することで判断します。ただ、これには一定の費用がかかりますので、会社の規模によってはそこまでのコストを負担できないケースもあるでしょう。その場合は、取引を開始するまでに何度か面談を行い、相手の会社にも出向いて信頼に値するかを自分の目で確かめます。会社の評判はネットからもデータを取れることがありますので、少なくとも「ネット+自分の目」を使って信用の程度を判断するのです。

残高確認 決算時の残高が正しいかを確かめます

信用調査の結果、無事に取引がスタートしたら、債権の残高が正しく記録されていることを確認します。

まずは、通常の業務の中で、売上データと入金データを照合。売上債権が売上に対して正しく記録され、入金に対して正しく消し込み(入金と同額の売上債権をマイナスすること)がなされていることを確かめます。

売上債権の消し込み作業は、売上と入金の全てが正確に紐付いていないため、手作業でやらざるを得ないところがあり、ミスがおこりがちです。消し込みとチェックの担当者を分けて、正確性を確保できる体制にして作業したいところです。

社内で正しく残高が記録できたら、今度は社外からもその正確性を確かめます。残高確認です。

取引先の支払いの債務と、自社の売上債権の金額は必ず一致するはずですから(自社の売上債権(=将来、入金してもらう約束)が50万円だとすると、得意先は仕入債務(=将来、現金を支払う約束)が50万円になるからです)、そこに不一致がないかどうかを問い合わせるのです。

仮に不一致があった場合は原因を調査して、どちらの金額が正しいかを確かめます。たとえば、「自社の売上債権<得意先の仕入債務」となった場合。その原因を調査すると、「入金データを勘違いして、まだ残っている債権まで消し込んでしまっていた」などの事情が分かってきます。原因の調査結果が分かったらそれに基づいて、会計データを正しい金額に直します(もちろん、得意先の方に誤りがある場合は修正不要です)。

この原因調査の過程で不正が発覚するケースもあり、残高確認は強力な調査手段と位置づけられています。

留意点としては、得意先の協力が必要であるため、事前に十分な事情説明をし上で実施することです。確かに社外の協力を仰がなければいけない面倒な作業ですが、何年も調査をしないのは不正の温床にもなりかねず得策ではありません。少なくとも取引額の大きな得意先には実施すべきでしょう。

滞留債権の調査

期末に残った債権には年齢調査を実施します。年齢調査は期末に存在する債権が、売上からどれくらいの期間が経ったかを調査するもの。売買契約を結ぶときに、取引先との間で回収までの期間を取り決めています。事前に決めた回収までの期間を超えて回収されていない債権が無いかを確かめるのです。

もし、回収されるべき期間を超える債権が残っていればその債権は滞留債権として別に管理することになります。通常の債権とは異なり、将来の回収可能性が疑われますので分けて厳格な管理を行うためです。

滞留債権には滞留の原因を調査します。取引先が入金を忘れていることも考えられますし、経営が悪化して支払い能力を失っている可能性もあります。単に支払いを忘れている場合でもそれが度重なるようなら、取引自体を見直す必要があるでしょう(支払いまでの期間を短くする、あるいは前金での支払いにするなど)。

また、経営が悪化して支払いが滞っている場合は他の債権者と連携しながら、すこしでも多くの額を回収できるように得意先に働きかけていく必要があります。

法的な問題も出てきますし、税務上の債権の区分の問題も出てきますので、弁護士等の法律の専門家や、会計士、税理士などの会計税務の専門家の協力を仰ぐことも検討しなければいけません。

債権の滞留は管理にも大きな労力を払うことになりますので、少しでも遅延があったら連絡をとって早期に入金してもらえるようにするなど、”滞留債権にしない努力”がより重要になります。

売上債権は経営に与える影響が大きい

ここまでは債権をどう管理するかを見てきましたが、ここで、売上債権が経営に与える影響を考えておきます。

売上債権はどこの会社でも当然のように記録されていますが、本当ならこれは無いに越したことはありません。それは2つの問題があるからです。

1つは、利息分の損をしていること。売上債権は将来現金が入ってきますが、それは額面の金額(売上債権として記録されている金額)だけです。これが仮に現金で手元にあったらどうでしょう。そのお金を預金に回すことができます。預金に回せば、引き出せば現金として使え、預けていれば利息を手にすることができます。確かに今の金利は史上希に見る低金利で預金による旨みは小さいです。ですが、元手が大きければ話は別。たとえ低金利であってもかなりの利息が入ってきます。

もう1つは、貸し倒れてしまうリスクが常にあること。売上債権は元を辿れば会社が持っていたお金です。ビジネスの過程で「現金→在庫orサービス提供の人件費→売上→売上債権」と形を変えただけ。支払いが滞り回収できなくなるということは、つまり、会社が現金を捨ててしまうのと同じことなのです。こう考えると、貸し倒れのリスクがどれだけ重大かが分かっていただけると思います。

さらに、先述の通り売上債権の管理には手間もかかります。これも「貸し倒れのリスクに対応するため」といえばその通りですが、仮に債権が無ければどうでしょう。そこまで慎重な管理は必要ありません。その分人員を別の部署に割くことができるわけですから、売上債権をもつことによるコストと言えます。

売上債権を持つことによって、現金を捨ててしまうのと同じリスクとそのリスクを管理するためのコストを抱えてしまうことで、売上債権は経営にもマイナスの影響を与えているのです。

とはいえ、「売上債権をゼロにして現金商売を」と言うのは無理があります。日本には、これまで培われた商慣習があるわけですからそれを覆すのは、取引の範囲を狭めることにもつながり、得策ではありません。申し上げたいのはそこではなくて、売上債権を保有することにはリスクもコストも発生しているという事実。これを知った上で債権管理を実施できれば、ただの作業にはならず、実効性の高い管理が可能になるということです。

リスクやコストを意識すると取引や管理の重要性が実感でき、日々の業務の質が変わってくるからです。

まとめ

当たり前に現れる項目についても見えないリスクやコストが隠れていることがあります。それを意識することで日常の仕事の質が高まり、会社の経営にも好影響を与えることになります。

<おまけ>

大きな会社の会計システムの導入には莫大な費用がかかります。導入費用もそうですが、メンテナンス費用もかなりの額になります。

翻って小規模の会社なら、手頃な値段で効率的なシステムを組むことができるようになりました。ITの高度化と低価格化の恩恵と大きなカスタマイズが不要なのが違いですね。