知人から不動産について相談を受けました。不動産取得税の滞納による差押を受けたと言うことです。差押えられた物件は自宅ではなくテナントとして貸し出しているビルだったため、入居者との間で今後の対応を話し合うためその席に同席してほしいと言うことでした。今回は不動産取得税の滞納と差押について見ていきます。

不動産を買った時にかかる税金です

不動産取得税とは、土地や家屋を購入したり、家屋を建築するなどして不動産を取得したときにかかる税金です(参照:東京都HPより)。

不動産にかかる税金としては固定資産税がありますが、固定資産税が不動産を「所有すること」に課税され所有し続ける限り支払わなければならないのに対し、不動産取得税は不動産を「買ったこと」に課税され買った時にだけ支払うところに違いがあります。

不動産取得税は都道府県が定める税金ですので、支払先は国ではなく都道府県になります。

不動産を買うとその内容を登記簿に記載します。その内容を確認した都道府県は1週間程度で納付書を送付しますので、記載されている期限までに支払いを済ませる必要があります。

東京都の場合、不動産を買った月の月末が納付の期限になりますからあまり猶予はありません。期限に間に合わなければ滞納になり延滞金の支払い(1月を超えると何と年率約12%!)も発生しますので注意が必要です。

不動産取得税の支払いを滞納するとどうなるか

期限内に支払いができなければ、都道府県は早期に納めるように促します。

督促

納付期限までに支払いがない場合、納付期限から20日以内に書面による支払いの督促が来ます。期限を既に過ぎていますので、この間にも延滞税は発生しています。

督促をした後でも納付がない場合はさらに20日程度おいて催告書が、それでも支払われない場合は差押予告が届きます。これで都道府県は税金の支払いが必要なことについて十分なお知らせをしたということになります。それでも支払いがないと支払う意思がないと判断してさらに強力な手段を使います。

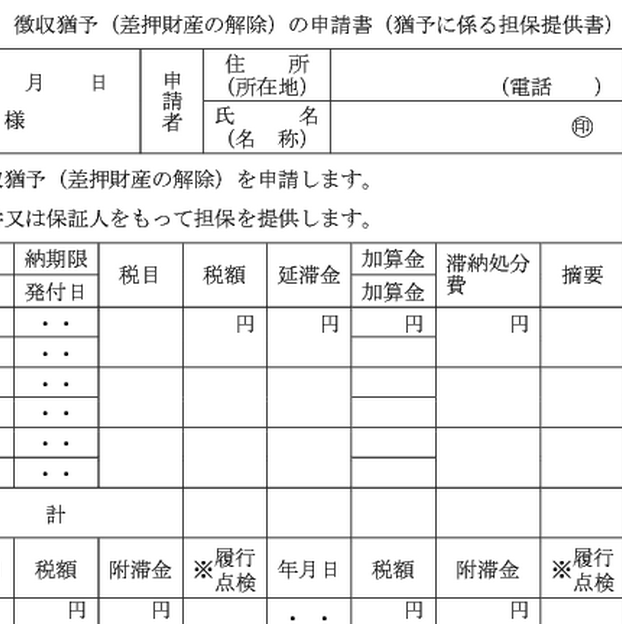

差押

自発的な支払いがなければその人が持っている財産を差し押さえてしまえ、と言うことで差押の手続きに入ります。

差押は、滞納した人が持っている財産を処分できなくして、競売にかけて売ったお金を税金の支払いに充てられる状態にする手続きです。

差押のためには差し押さえる財産があるかどうかを調査する必要があります(財産調査)。財産調査は法律上、通知する必要はありませんので、本人が知らない間に調査が進められます。財産調査の結果、滞納分の税金に充当できる財産があれば関係者に差押通知書を送付して差し押さえます。

お金の形に近いものを優先して差し押さえますので預貯金、給与から差し押さえてそれでもカバーできない場合は不動産にまで及びます。給与の差押については会社に差押通知書が送付されますので精神的につらくなります。不動産については登記簿に差押の事実が記入されて他の人にも知られることになります。

差押えされるとどうなるか

預貯金、給与についてはそのまま滞納分の税金の支払いに充てられることになるので、差押え=支払い、ということになります。

ただし、差押の本質は財産を自由に処分できなくなるということですので、不動産の場合は差押の時点で所有権が移転するわけではありません。もちろん、その先にある競売が前提ですのであくまで次の所有者が決まるまでは、所有権が移らないにすぎません。

差押を受けた不動産を賃借している人たちの権利はどうなるのでしょうか。意外かもしれませんが、差押を受けた後でも、それまでと同じように使うことができます。将来の競売で値段が下がるような使い方が制限されるくらいです。

とはいえ、普通に使えるのも競売で次の所有者が決まるまでの間に過ぎません。不安定な立場に立たされるのは間違いないので、将来の見通しを所有者との間の協議で確認しながら移転等を考えなければならないでしょう。

差押の解除

差押の段階でも税金の支払いがあれば、差押は解除されます。

預貯金や給与などはすぐに解除されますが、不動産の場合は登記の変更が必要ですので2週間程度を要することも考えられます。支払いが終わったからと行ってすぐに差押が解除されない場合もあるので注意して下さい。

まとめ

今回私が担当したケースでは、納税通知書が転居前の住所に届いたために支払いが必要なことが分からなかったと言うことでした。

取引の時点で、どのような税金の支払いが必要かを確かめておくことは思いがけない差押による信頼の損失や、余計な延滞金の支払いを避けるために必要なことです。過度に恐れる必要は全くありませんが、法律上要求されていることについては漏れの無いように取引をすすめたいですね。

<おまけ>

税金の滞納による延滞金は本当に高いです。

全くの無駄な支出ですので絶対に避けましょう!