内部統制の重要性が広く叫ばれたのが2006年頃。2000年代前半にエンロン(2001年)やワールドコム(2002年)の巨額粉飾事件が発生。企業の管理体制と監査制度への信頼が大きく揺らいだことから、不正や誤りが起こりにくい仕組みを作るように法律で義務づけられました。これがアメリカのSOX法( Sarbanes–Oxley Act of 2002 Sarbanes、Oxleyはこの法律を作った人の名前)。この法律の影響で日本企業の管理体制を調査したところ、十分な体制が整っていない会社が上場企業の中でも確認されたことから、2006年の会社法で大会社の内部統制の構築、2008年の金融商品取引法改正で財務報告に関わる内部統制の評価・報告が義務化されたことから、日本でも内部統制が注目されることになったのです。

導入当初から一変、今は効率化を重視

巨額の粉飾がきっかけになって導入された内部統制制度ですので、導入当初はとにかくリスクがないように「重厚な仕組み作り」、「厳格な運用」が求められました。企業は多大な労力と時間、お金を使って新制度に対応する内部統制を作り上げ、評価に耐えられる運用を行ってきたのです。

この制度の導入により、会社毎にまちまちだった不正や誤りを防ぐ仕組みが、大会社については一定以上のレベルで達成されたことは企業に課せられた社会的責任を果たすために大きな意義がありました。ですが、その一方で企業の現場では、日常業務に加えて内部統制制度のためにやらなければいけない仕事が増え、負担が大きくなりました。さらに、リーマンショック(2006年)以降の不況で企業の業績は悪化。内部統制の整備、運用によるコストが経営を圧迫するようになってきたのです。

会社の運営を健全にする内部統制制度ですが、コストが大きすぎて利益を食いつぶしてしまっては元も子もありません。また、制度導入後、ある程度時間が経過して運営の現場からも無駄の多さや負担の大きさを訴える声が増えてきたことから、ここ数年は2重3重の仕組みを作っていたところを、有効性の高い手続きだけ残すようにして全体の仕組みを簡単にするように流れが変わってきています。

私が監査法人で関与していたクライアントでも、導入時の重厚な仕組みから、有効性に問題がない範囲で手続きを絞って効率化を図れるように、内部統制の形が変化していく過程を現場でも見てきました。

もともと、内部統制はリスクをどこまでも減らすように作るものではなく、費用対効果を考えて構築することを前提にしています。つまり、会社が負担できるコストの範囲でリスクを避けるための仕組みなのです。リスク≧コストの範囲で仕組みを作り上げれば良く、コスト≧リスクのリスクについてはカバーする必要はないと言うことです。難しいのはこのリスクが「信頼」や「評判」のように金額では測れないものを含むところなのですが。

上場企業では構築と報告まで義務化されている内部統制ですが、会社の規模にかかわらず、不正と誤りを防止する仕組みは必要です。しかも、費用対効果を考えて作れば良いのですから難しく考えず、コストを掛けられる範囲で作れば良いのです。ポイントは相互牽制にあります。

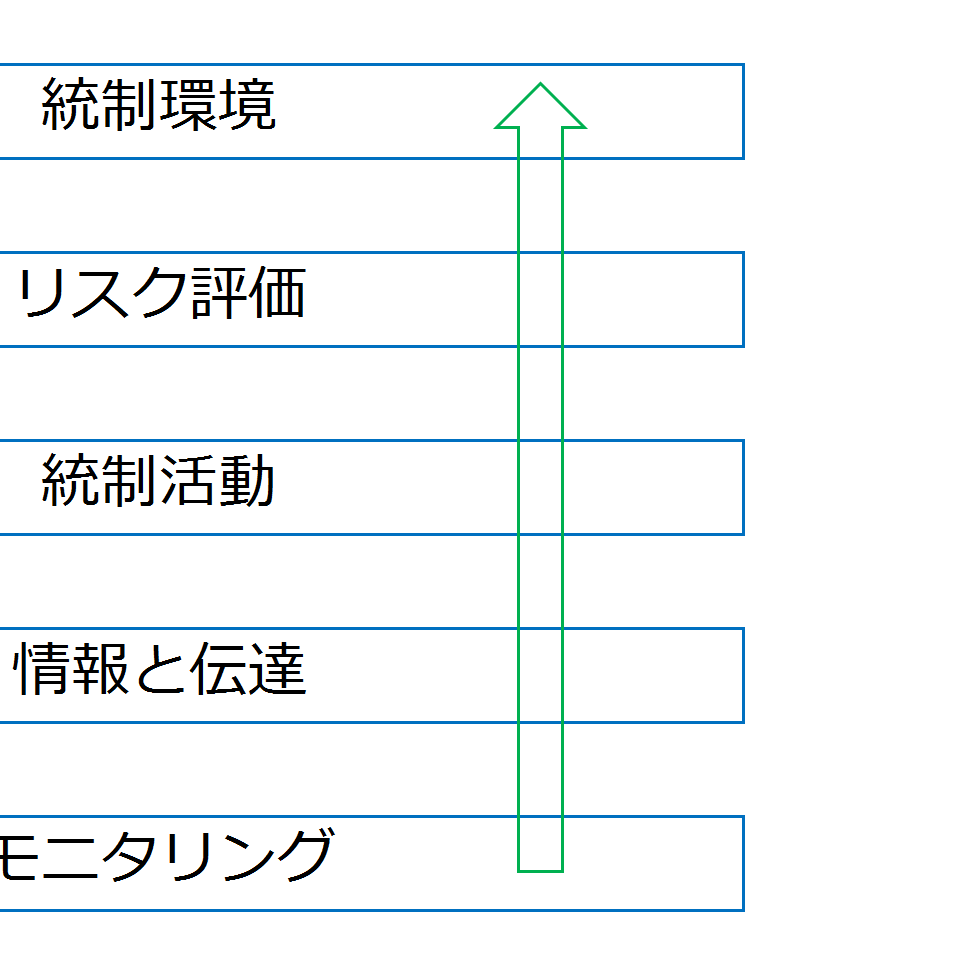

内部統制の基礎は相互牽制 お互いにチェックしあってミス、不正をなくします

相互牽制というと難しい制度のように聞こえますが、単に複数の人がお互いにチェックし合うということです。

不正の多くは、一人の人があらゆる業務を握り、自分のやったことを周りに見せない仕組みになっていたことが原因になっています。その人がやる仕事を別の人がチェックする仕組みを作ることで、その人が不正を行ってもすぐに分かりますから、不正しようとする気持ちに歯止めを掛けられるのです。

また、どなたもそうだと思いますが、自分の誤りを自分で見つけるのは思いの外難しいです。長く同じ作業をしていると、誤りを含んだ内容になれてしまって違和感を感じなくなるからです。これについても相互牽制が役に立ちます。チェックする側は新鮮な目で内容を確認してくれますから、誤りがあれば違和感を感じて指摘してくれるはずです。さらに、間違いがないように何度もチェックを繰り返しながら完璧を目指すよりも、自分なりのベストを尽くした後に他の人にチェックしてもらって誤りを修正する方が完成までの時間も短くて済みます。

まとめ

内部統制は費用対効果を考えて作れば大丈夫です。中でも、現場で最も簡単で効果が高いのが相互牽制。会社の大小にかかわらず相互牽制を組み込むことは不正や誤りの予防、さらに効率化にまで役立ちます。会社のルールを考える時には是非意識してみて下さい。

<おまけ>

私の運営する会計事務所でも経理効率化のお話をさせていただくときは、内部統制のこともイメージしながら内容を考えています。

効率化もそれだけではダメで、誤りや不正を防ぐことも同時に達成できるような仕組みが必要になります。